Chaînes de paiement : l’instant AWS pour la gestion de l’argent

Chers experts de la fintech 👋

Je serai à San Francisco les deux prochaines semaines. J'y anime un atelier pour les fondateurs sur la communication sociale, j'ai des rencontres prévues sur la Fintech Nerdcon, et je participerai à la toute première édition de SardineCon.

MESH vient de lever 130 millions de dollars, Nubank réalise une croissance exceptionnelle de 42 % sur ses résultats et 40 % sur son chiffre d'affaires. Impressionnant. Circle lance sa blockchain de stablecoins, et des rumeurs évoquent un projet similaire chez Stripe/Paradigm*. Cette semaine, votre 📣 coup de gueule porte sur les paiements qui migrent vers la blockchain.

Sur les marchés, la thématique Stablecoins x IA s'impose comme la grande tendance. À l'opposé, Adyen ne mentionne ni stablecoins ni IA. Ou comme Nubank, il est possible d'atteindre la performance avec ou sans crypto. (voir 👀 Points à retenir)

80 dirigeants de fintech ont signé une lettre au Président pour s'opposer à l'instauration de frais par “Chase” et d'autres acteurs. Dans le même temps, la Fed a annoncé la fin de son régime spécial d’activités (“nicely regime”) (!!)

Pour soutenir Fintech Brainfood, rendez-vous à Fintech Nerdcon à Miami, ou découvrez le travail réalisé chez Sardine*.

Résumé de la Brainfood de la semaine :

📣 Coup de gueule : Le moment AWS des paiements

💸 4 sociétés fintech à suivre :

- Lava Payments – Plateforme de monétisation et portefeuille au service des outils IA

- Tracelight – Copilote Excel IA pour les professionnels de la finance

- Casap – Copilote IA pour la gestion des litiges carte à destination des émetteurs

- Fiscal AI – Le Bloomberg IA-native

👀 Points à surveiller :

- Circle publie pour la première fois ses résultats et chute de 6 % après l'offre secondaire sur ses actions.

- Nubank annonce 42 % de croissance bénéficiaire et 40 % sur le chiffre d'affaires, pour un total de 123 millions de clients.

Si votre client e-mail coupe cette newsletter, cliquez ci-dessous pour la suite

Coup de gueule hebdomadaire 📣

Le moment AWS des paiements : pourquoi les sociétés de paiement bâtissent leur propre blockchain

D'après Fortune, Stripe et Paradigm préparent une chaîne dédiée au paiement. Rien n’est confirmé, mais l'hypothèse est prise au sérieux. Circle en a aussi annoncé une lors de ses résultats. Quelles implications ?

Regardons plus large : les infrastructures de paiement sont encore artisanales, fragiles et coûteuses à dimensionner. Si l’IA multiplie les volumes de transaction, et si la monnaie s’apparente à un logiciel, la conclusion est la même :

Les chaînes conçues pour le paiement sont inéluctables. Les infrastructures actuelles ne sont pas à la hauteur sur la blockchain comme en dehors. Stablecoins, dépôts tokenisés et finance onchain arrivent.

Le vrai enjeu : quel réseau standardisera l’infrastructure pour permettre aux opérateurs de se différencier par le logiciel ?

Note éditoriale : Je conseille Paradigm. Les analyses reflètent mes vues personnelles. Cette réflexion explore la logique stratégique des chaînes de paiement native et les perspectives pour les opérateurs.

Le moment AWS pour les paiements :

Il n’existe pas d’AWS pour le traitement des paiements. Tous les processeurs reconstruisent la même architecture. Aucune couche utilitaire commune à ce jour. Une infrastructure mutualisée, neutre et très scalable réduirait les coûts fixes et déplacerait la compétition vers le logiciel et la gestion des flux. Imaginez cette structure sans Amazon : une vraie neutralité.

Les blockchains actuelles n’ont pas de fonctions de paiement natives. Imaginez une solution de paiement offrant un “EC2 pour le règlement”, un “S3 pour les reçus”, un “IAM pour la conformité”. L’enjeu n’est pas le coût, mais la vélocité des développeurs et la gestion transparente des désengagements.

Des réseaux rapides (Solana, Base) sont multi-usage, mèmes-coins inclus, ce qui peut rendre leur utilisation complexe ou saturée (ex : lorsqu'un Président lance un nouveau token). Le couteau suisse n’est pas la meilleure machette.

D’autres projets de chaînes centrées sur les stablecoins, comme Plasma (Tether), Codex ou Conduit, cherchent des réponses similaires. Le constat est partagé par beaucoup d'équipes.

Une blockchain vraiment innovante pour les paiements doit proposer ces critères minimum pour les opérateurs :

- TPS élevé et stable avec finalité prévisible même sous forte charge,

- Compatibilité avec les rails bancaires et formats traditionnels,

- Distribution là où les marchands sont déjà présents,

- Conformité et auditabilité intégrées nativement,

- Frais libellés dans les monnaies usuelles (ex : USD)

- Garantie de neutralité : gouvernance partagée, privilèges limités pour les sponsors, interopérabilité large.

Avoir des partenaires majeurs pour lancer un tel réseau serait un levier commercial considérable, surtout avec une neutralité véritable. Je n’y vois aucun obstacle. (Base, construit par Coinbase, partenariat avec JPMorgan, est un exemple très parlant.)

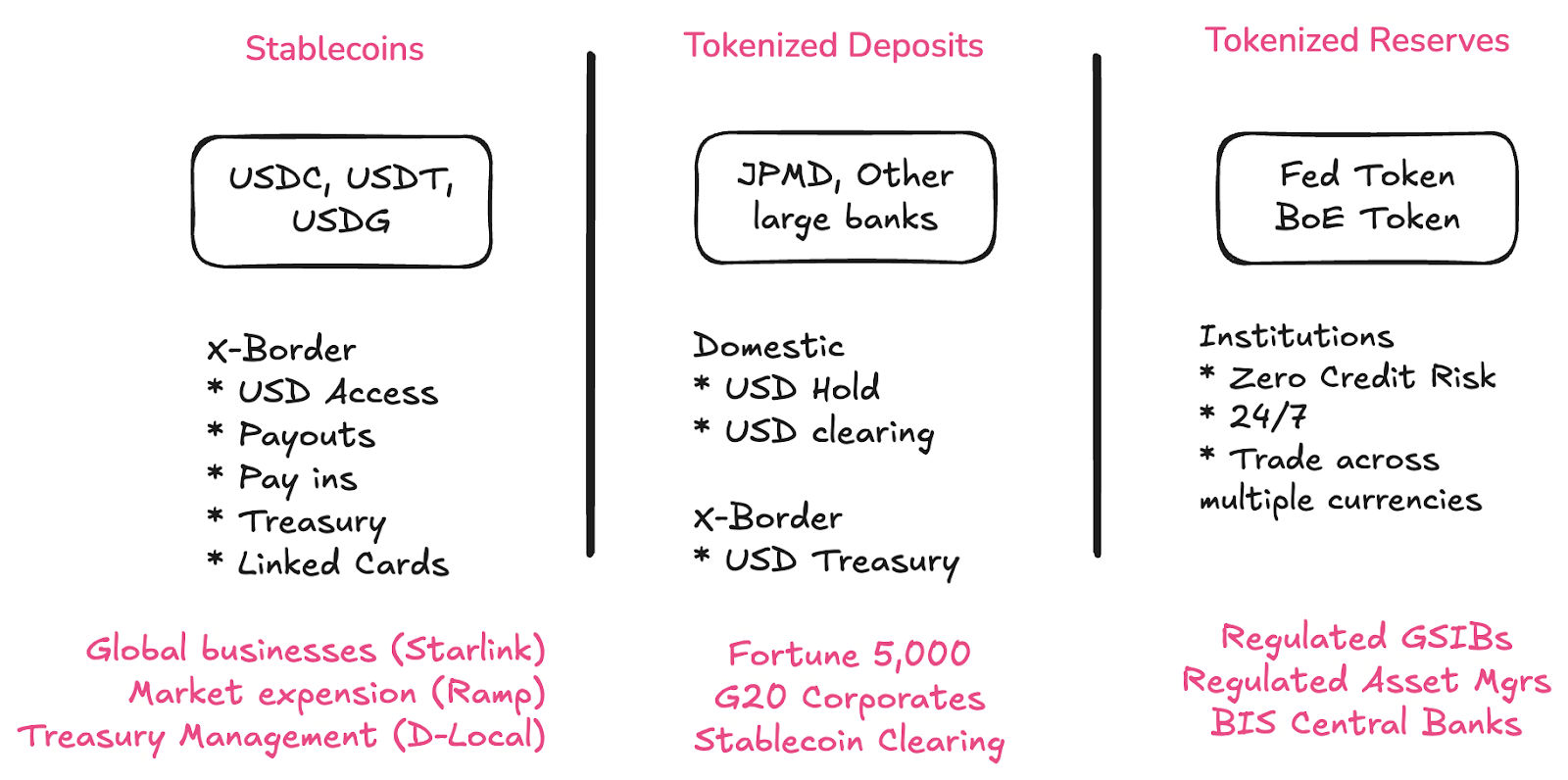

Quelle place pour les dépôts tokenisés, banques et banques centrales ?

Stablecoins, dépôts tokenisés et MNBC (CBDC) vont coexister. Chacun répond à une problématique particulière. Les trois s’intègrent à la blockchain.

- Les stablecoins élargissent l’accès au dollar pour les non-banques et institutions du Sud global.

- Les dépôts tokenisés réintègrent les grands groupes dans le circuit bancaire commercial.

- Les réserves tokenisées facilitent le règlement interbancaire et central, nationalement comme internationalement.

La compensation des stablecoins ouvre une opportunité majeure pour les banques. Cette semaine, un fondateur soulignait que nouer des partenariats avec des banques de rang 1 (Deutsche Bank, Wells Fargo, US Bank, JP Morgan) a permis une sécurité structurelle accrue pour leurs rampes de sortie.

Toute banque devrait lancer ses dépôts tokenisés : c’est une évidence. L’avenir du paiement est onchain, tout comme votre bilan. Je consacre actuellement beaucoup de temps à définir ce modèle, à suivre dans une prochaine Brainfood. La réponse ne se trouve pas dans un simple appel d’offres.

Les dépôts tokenisés rendent les stablecoins compatibles avec la finance traditionnelle. Point fondamental : si les banques proposent toutes des dépôts tokenisés (onchain), la rampe de sortie disparaît. C’est ainsi qu’on obtient la compatibilité rétroactive.

Rien à voir avec la période “BaaS”, où les petites banques multipliaient les pratiques novatrices, souvent risquées pour la fintech et l’écosystème stablecoins. Avec une législation dédiée, les grandes banques sont désormais impliquées.

Oui, parce que l’enjeu est commercial.

Mais surtout, cette opportunité s’appuie sur une clarté réglementaire.

L’ouverture peut-elle survivre aux rails propriétaires ?

Un risque majeur serait que “Stripe chain” – et les initiatives Robinhood, Coinbase – recentralisent internet et fassent obstacle à la finance décentralisée onchain. Cet article de Cristian Catalini défend l’inverse.

Catalini explique que des plateformes comme Coinbase ou Robinhood investissent dans la décentralisation car elle les protège contre la prise de contrôle par la plateforme.

Les nouvelles chaînes L1 pour le paiement doivent être réellement neutres.

Comment prouver cette neutralité ? Trois tests :

- Gouvernance partagée

- Rôle limité pour la société mère

- Interopérabilité large et ouverte

Des points à suivre quand le projet Paradigm* prendra forme.

Standardiser l’infrastructure de paiement – Se différencier via le logiciel

Une vraie incitation existe à mutualiser l’infrastructure, souvent sous-estimée. Les “rails propriétaires” sont une stratégie délibérée de réduction des coûts fixes, à la manière d’Amazon avec AWS.

L’acquisition de Bridge par Stripe illustre cette logique : Stripe devient éditeur logiciel, pas simple opérateur de traitement low-cost. L’intérêt réside dans l’optimisation des workflows (remboursements, récurrence, gestion des réessais). Stripe intervient là où l’infrastructure de paiement dysfonctionne, un problème invisible pour les non-spécialistes.

Imaginez une infrastructure qui n’est plus défaillante…

Une infrastructure instantanée, disponible en continu, et conçue pour des volumes ultra-élevés et les besoins des sociétés de paiement et leurs clients. Ce n’est pas le cas des chaînes actuelles.

Le risque des incitations, c’est de réintroduire un système fermé pour capter la valeur au détriment du réseau. Le danger est réel.

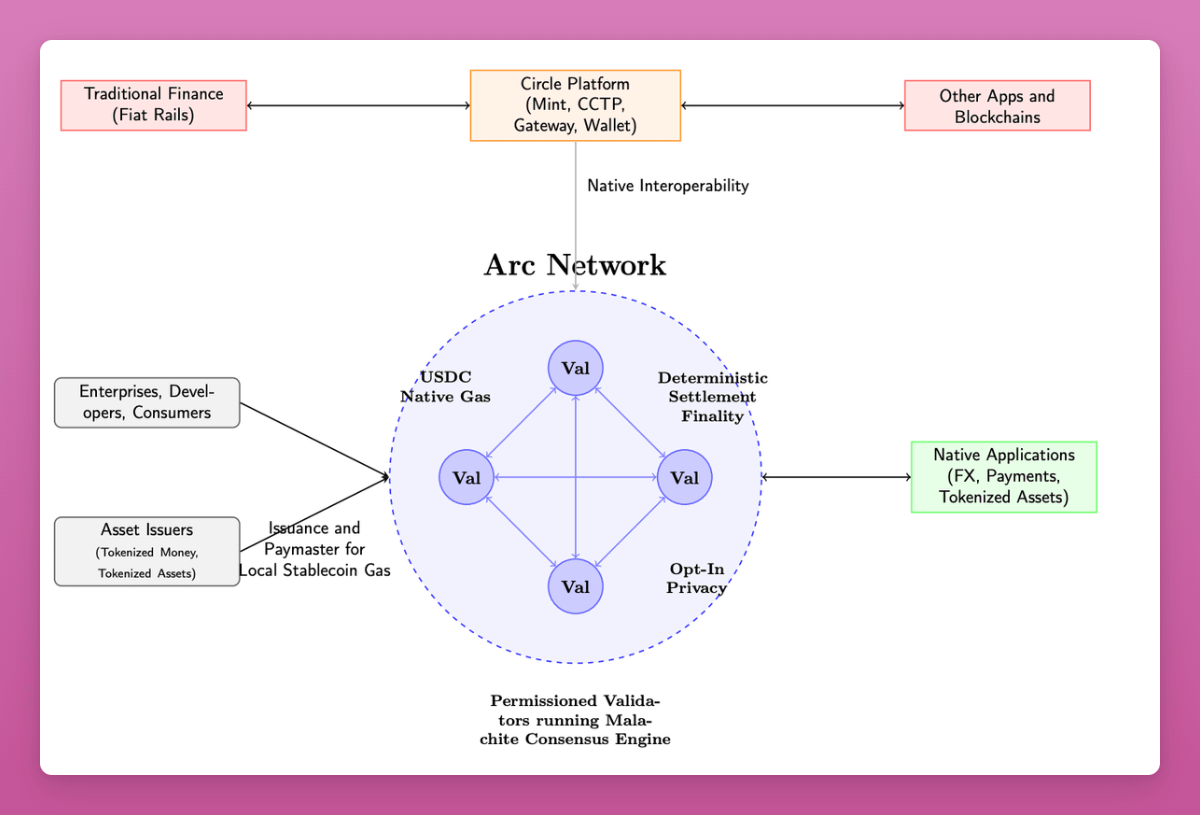

Le lancement d’Arc par Circle cette semaine n’est pas un hasard.

Cela confirme que les leaders du stablecoin perçoivent la même tendance que Stripe. Circle travaille sur Arc depuis plusieurs années probablement.

Après une croissance remarquable en bourse, Circle fait face à la baisse des taux et doit ouvrir de nouveaux relais de revenus (la majorité provient des revenus de trésorerie, dont 80 % reversés à ses distributeurs).

Ce qui distingue Arc des réseaux comme Base, Ethereum ou Solana, ce sont de nombreux attributs favorables au secteur financier et aux paiements.

Résumé du litepaper (beaucoup de fonctionnalités ne seront pas disponibles dès le lancement, mais cela clarifie la direction stratégique) :

- Payer les frais de transaction (gas) en USDC

- Institutions régulées en tant que validateurs

- Débit plus élevé (3 000 à 10 000 TPS)

- Option “confidentialité” : montants masqués, adresses visibles (mais non identifiables publiquement)

- Fonction de divulgation “opt-in”, clé de vision pour les régulateurs

- Lancement avec USYC (token de trésorerie), collatéral et marge onchain

- Bridging via Gateway et CCTP propriétaires Circle ; Circle soutient déjà de nombreuses blockchains pour USDC

- Roadmap : capacités FX institutionnelles

- Fonctions paiements : ajout de factures, gestion des remboursements et litiges onchain

Ce litepaper est une déclaration d’intentions pour l’industrie.

Quelques observations :

- Grande cible : acteurs de marché, collatéral, marge, régulateurs

- Discours orienté gestion des risques, “institutional grade”, protection du consommateur

- Circle partage la majorité de ses revenus d’émission avec Coinbase/Binance – de nouveaux produits sont donc nécessaires

- Circle peut-il tout faire pour tous ? Avantage d’antériorité, mais doit-on séparer les rôles ?

Rob Hadik (Dragonfly) pose la question de fond

Afin de gagner, Circle doit rivaliser frontalement avec Stripe sur le segment marchand/PME ou Kinexys sur l’entreprise, pour s’approprier la relation finale au client. Difficile d’y croire.

Rob Hadik

(Il investit chez des concurrents, mais reste pertinent.)

Mon avis : la bataille de l’onchain finance est ouverte, Circle a de réels atouts pour s’imposer grâce à son avance.

Il n’y aura que quelques grands gagnants, et toute société avisée doit chercher à élargir son marché. C’est très positif de dépasser enfin le “théâtre de la décentralisation”, qui entravait l’émergence d’infrastructures à l’échelle mondiale.

Pour la décentralisation pure, c’est le rôle de Bitcoin.

Si chacun crée sa blockchain, revient-on au point de départ ?

Si chaque entreprise développe sa chaîne, ne va-t-on pas recréer les mêmes problèmes de réconciliation, mais avec une nouvelle technologie ?

Non.

L’utilité de la tokenisation n’est pas liée à une chaîne unique, mais à la scalabilité et à la programmabilité.

La distribution reste la clé.

Circle a accepté de céder 80 % de ses revenus pour la distribution. Si Binance et Coinbase maintiennent leur domination et changent de modèle de revenu, cela reste cohérent. Mais d'autres acteurs ont leur propre capacité de distribution.

Les issues sont rarement binaires.

En 2017 et 2021, cette idée de “une chaîne de plus” revenait sans cesse. Cela s’est parfois vérifié (que sont devenues EOS et consorts ?)

Solana, elle aussi, n’était autrefois qu’une blockchain de plus.

L’innovation continue et nous entrons dans une période de mutation technologique majeure avec l’IA.

Bâtir l’infrastructure de paiement pour l’explosion de l’IA

Le modèle abonnement ne suffit déjà plus pour les paiements des outils IA.

- Les utilisateurs intensifs font exploser le modèle : Anthropic et d’autres ajoutent des limites d’usage, car une minorité génère des frais très élevés.

- Les outils IA wrappers ignorent généralement leur coût de revient : coût GPU, cloud, tokens IA. La traçabilité reste difficile (Lava Payments et Polar travaillent sur ce sujet).

- Ces usages creusent l’écart de profitabilité pour les outils IA : certains outils code comme Cursor et Windsurf seraient massivement déficitaires.

Les modèles IA anciens deviennent moins chers, mais les modèles pionniers restent coûteux. Les abonnements ne suffisent pas. Et l’essor de l’IA passe par plus d’usages, pas moins.

Comprendre les coûts de transaction est crucial, mais il faut surtout une infrastructure de paiement ultra-rapide, ultra-économique et programmable.

L’IA décuplera les volumes de paiement.

Laboratoires IA, investisseurs, sociétés de paiement préparent un environnement où l’argent circulera entre agents plus vite que les humains ne peuvent le suivre. Agents IA qui paient pour de la puissance de calcul, des tokens, des services entre eux : le paiement doit devenir ultra-standardisé.

Le combat pour être la référence du paiement IA-native

Les stablecoins entrent en jeu.

Les stablecoins sont déjà moins chers que les transferts internationaux traditionnels. Mais pour le marché domestique, les solutions classiques restent plus rapides, économiques ou efficaces. Les blockchains existantes ont été conçues pour des usages multiples et y répondent bien.

Le problème : Ethereum (15-30 TPS) ou Solana (3 000 TPS) ne suffisent pas pour les volumes actuels. Multipliez le total des paiements (TPV) par 10 ou 100 si les paiements agent-à-agent explosent, et l’infrastructure est saturée.

Loin d’être “juste une blockchain de plus”, ces chaînes spécialisées pourraient façonner le marché lorsque le paiement deviendra natif IA.

L’objectif de l’infrastructure IA-native n’est ni la décentralisation pure ni la simple rapidité : il s’agit de bâtir une solution à la fois rapide et suffisamment décentralisée. Affirmer que le travail est fini serait une erreur.

L’engouement pour les stablecoins atteint des sommets, et comme l’IA, la bulle du court terme est possible. Mais en réfléchissant long terme, il faut regarder où seront l’infrastructure et les partenaires dans 2 à 3 ans.

- Les dépôts seront tokenisés, donc la rampe de sortie devient native sur la blockchain.

- Les stablecoins gagneront en compétitivité, ce qui fera disparaître les lenteurs et coûts actuels.

- Toutes les néobanques, fournisseurs et banques intégreront ces technologies, et la performance exigée augmentera.

- L’IA réclamera 10 à 100 fois plus de capacité de paiement ; les rails d’aujourd’hui ne suivront pas.

Une nouvelle infrastructure est indispensable pour ce monde.

Si vous n’adoptez pas les stablecoins dans vos opérations quotidiennes,

Ou si vous n’avez pas clarifié leur rôle dans votre feuille de route,

Si vous les voyez encore comme spéculatifs, vous manquez la révolution monétaire en cours.

ST.

À noter : J’interviens comme conseiller auprès de Paradigm, le fonds mentionné par Fortune, mais ces opinions sont exclusivement personnelles.

4 sociétés fintech 💸

- Lava Payments – Plateforme de monétisation et portefeuille pour outils IA

Lava aide les développeurs à identifier les principaux postes de coûts pour monétiser leur plateforme IA, quel que soit le modèle utilisé. Elle prend en charge OpenAI, Anthropic, Eleven Labs ou Groq, et propose un système de portefeuille qui centralise plusieurs outils sans multiplier les abonnements.

🧠Ce modèle de wallet et de mesure pourrait s’avérer disruptif à long terme. La facturation est complexe, mais le problème d’attrition et d’économies d’échelle va s’amplifier. Les wrappers IA dissimulent souvent des revenus bruts massifs derrière des coûts cachés et non optimisés. Offrir un wallet universel serait idéal. Si j’étais Ramp ou Brex, je miserais rapidement sur ce marché et viserais le wallet de dépenses développeur.

- Tracelight – Copilote Excel IA pour les professionnels de la finance

Tracelight simplifie la création d’analyses (cohorte MRR, etc.), la détection d’erreurs de formule, le formatage par commande simple, et sauvegarde tout workflow pour réutilisation.

🧠 Tracelight capitalise sur le manque d’ergonomie de Microsoft Copilot ou Google. Si votre IA se limite à Copilot, vous perdez le principal potentiel. L’expérience est frustrante, le potentiel inexploité. Tracelight veut séduire par sa valeur ajoutée. Mais le business model est-il suffisant, ou n’est-ce qu’une cible de rachat pour $MSFT ou $GOOG ?

- Casap – Copilote IA pour gestion des litiges carte, côté émetteurs

Casap est une solution de gestion collaborative des litiges carte, qui interroge le client pour établir les faits, évalue la probabilité de succès et privilégie la communication directe échange commerçant si utile. Elle calcule le taux de succès pour la banque ou la fintech.

🧠 Un problème structurel longtemps négligé, traité par l’IA. La “fraude amicale” (litiges injustifiés pour remboursement) coûte cher. Les enquêtes sont complexes, et aux États-Unis, le commerçant est responsable, ce qui décourage les recours en dessous de 400 $. C’est un terrain idéal pour l’automatisation IA via API. Tous les grands émetteurs devraient s’associer à ces solutions.

- Fiscal AI – Bloomberg IA-native

Fiscal agrège des flux publics et des contenus enrichis pour offrir une expérience utilisateur approfondie. Elle contextualise les données, juxtapose benchmarks et propose un abonnement accessible (de 24 $ à 199 $/mois selon l’offre).

🧠 Pour l’instant, Fiscal complète Bloomberg plus qu’elle ne le concurrence. La force de Bloomberg réside dans l’exhaustivité globale et l’exclusivité du flux d’informations sur les salles de marché. Fiscal, avec son modèle tarifaire, pourrait conquérir des segments et, à terme, réduire le besoin du terminal chez certains profils investisseurs.

Points à surveiller 👀

“L'entreprise met en vente 2 millions d’actions ordinaires de Classe A, alors que 8 millions d’actions sont cédées par des actionnaires vendeurs”, selon Coindesk. Le titre Circle perd 6 % à 154 $. Soit -50 % depuis son sommet, mais une valorisation 5 fois supérieure à son prix d’introduction.

🧠Investisseurs et dirigeants ont sans doute réalisé de bonnes opérations. En vendant 8 millions d’actions, ils obtiennent 1,24 milliard de dollars. Certains dirigeants ont pu sortir, tandis que les salariés et ex-collaborateurs restent verrouillés. Espérons que la baisse des taux leur profite 🤞

🧠La baisse des taux approche : Circle a simulé un impact de -618 M$ de chiffre d'affaires pour 100 points de base, de -303 M$ sur le bénéfice brut et une réduction de marge à 3,3 %.

🧠La croissance de l’offre peut servir d’issue : il faudrait faire croître l’offre USDC de 28 milliards de dollars (+44 % par rapport aux 64 milliards actuels) pour rester à l’équilibre.

🧠Vu sous cet angle, la stratégie d’expansion produits de Circle est cohérente. Circle a une forte traction sur le marché régulé “onshore”, ses partenariats institutionnels, son multichain et son produit de rendement (USYC) sont des moteurs de croissance.

🧠Circle s’est déjà réinventé plusieurs fois. C’est une possibilité à surveiller.

👀 2. Nubank annonce une progression de 42 % des bénéfices et 40 % du CA, avec 123 millions de clients. Impressionnant.

Détail des chiffres :

- 122,7 millions de clients (+4,1 M)

- 3,7 milliards de $ de chiffres d’affaires (+40 % en glissement annuel)

- 637 millions $ de bénéfice net (+42 %)

- 12,2 $ de revenu mensuel par client actif (+18 %)

- 0,80 $ de coût de service par client

- Taux d’activité mensuelle de 83,2 %

Un benchmark à afficher dans tous les établissements financiers. Seul Webank (Chine, 494 M d’utilisateurs) fait mieux.

Des ratios qui défient la logique :

- 0,80 $ de coût par client

- 12,20 $ de revenu mensuel

- Soit un retour de 15x 🤯

🧠 La plupart des banques peinent à dépasser 3x, c’est la force du modèle sans agences et de la techno propriétaire.

Répartition géographique :

- Brésil : 107,3 M de clients (60 % pop. adulte)

- Mexique : 12 M (13 %)

- Colombie : 3,4 M (10 %)

🧠 Les nouveaux marchés sont plus lents à conquérir. Où trouver le prochain moteur de croissance ? Peu de pays de 200 M d’habitants 👀

Autres produits :

- 36,2 M clients investissements (+70 %)

- 6,6 M crypto (+41 %)

- 55 M clients crédit

- 13,6 M prêts non garantis (+56 %)

- 6,8 M prêts garantis (+158 %)

🧠 Expansion produit impressionnante sur la base client existante. Investissement, crypto et crédit dans la même appli deviennent le standard. BBVA et Santander proposent aussi la crypto.

Tweets de la semaine 🕊

Fin de la newsletter 👋

Merci de partager ce contenu à vos contacts fintech et de les inviter à s’abonner :)

Envie de poursuivre ? Je produis également le podcast Tokenized et la newsletter.

(1) L’ensemble du contenu et des opinions est le reflet de la pensée de l’auteur, indépendamment de tout employeur ou collaborateur.

(2) Toutes les sociétés ou actifs cités avec un intérêt personnel ou financier sont signalés par *. Rien ne constitue un conseil en investissement. Informez-vous indépendamment avant toute décision.

(3) Les sociétés citées le sont uniquement pour l’illustration et la réflexion.

(4) Ce contenu n’a pas fait l’objet d’une vérification exhaustive. À ne pas considérer comme parole d’évangile – opinions fortes, mais évolutives

(5) Certaines références peuvent manquer, j’ai fait au mieux, et vise à corriger la version live si besoin. Si je cite sans exactitude, merci de me le signaler

Avertissement :

- Ce contenu est une republication de [Simon Taylor]. Tous droits réservés à l’auteur original [Simon Taylor]. En cas d’objection, contactez Gate Learn, qui s’en saisira rapidement.

- Clause de non-responsabilité : Les opinions exprimées sont celles de l’auteur et ne constituent pas un conseil en investissement.

- Les traductions sont réalisées par Gate Learn. Sauf mention contraire, toute reproduction, diffusion ou plagiat de ces articles traduits est interdite.

Articles connexes

Qu'est-ce que Solscan et comment l'utiliser ? (Mise à jour 2025)

Qu'est-ce que Tronscan et comment pouvez-vous l'utiliser en 2025?

Qu'est-ce que Coti ? Tout ce qu'il faut savoir sur l'ICOT

Qu'est-ce que l'USDC ?

Explication détaillée des preuves à zéro connaissance (ZKP)