Stablecoins, vitesse mondiale et l’Internet du capital

Les stablecoins sont devenus un pilier incontournable de la finance mondiale : programmables, sans frontières et rapides. Leur rôle s’étend rapidement, de la facilitation des transferts internationaux à l’accélération du règlement en temps réel dans les applications décentralisées.

Au-delà des paiements, les stablecoins augmentent discrètement la vélocité de la monnaie : ils transforment la fréquence d’utilisation de chaque dollar, les flux monétaires et leur capacité à dynamiser l’activité économique.

Ce phénomène rappelle la mutation survenue il y a vingt ans lorsque les débuts d’Internet ont révolutionné la circulation de la valeur et de l’argent. Pour comprendre ce que font les stablecoins aujourd’hui, il est essentiel de revenir aux notions de base.

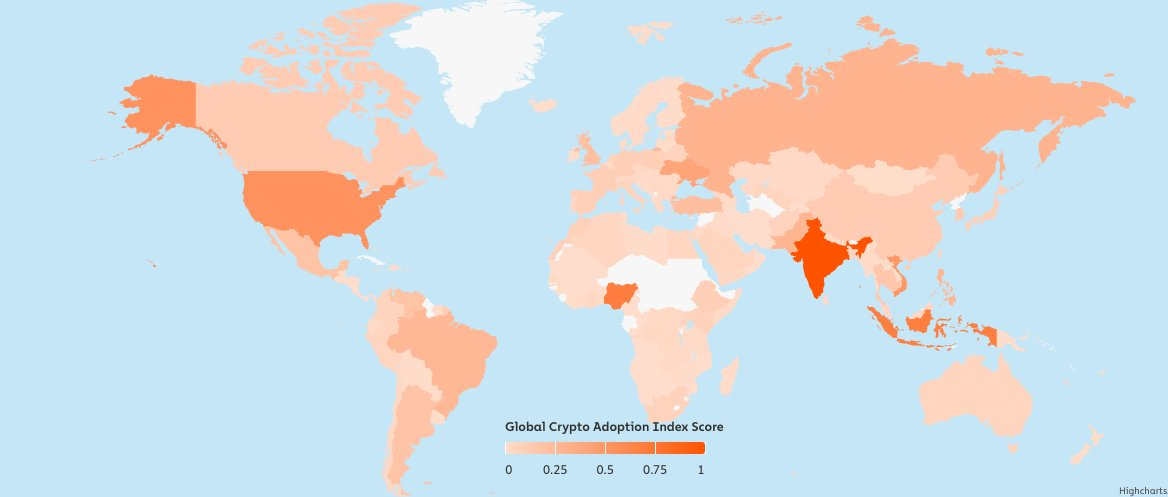

L’indice d’adoption de la crypto 2024 publié par @chainalysisGlobal classe 151 pays selon quatre sous-indices mesurant l’utilisation des différents services crypto. Les classements sont ajustés en fonction de la population et du pouvoir d’achat, puis moyennés et normalisés entre 0 et 1. Les données sont fondées sur des volumes de transactions estimés à partir du trafic web des services crypto, recoupés par des experts locaux.

Qu’est-ce que la vélocité de la monnaie ?

La vélocité de la monnaie correspond à la rapidité avec laquelle la monnaie circule dans une économie. Elle se calcule généralement ainsi :

Vélocité = PIB / Masse monétaire

Cette mesure renseigne sur la productivité de chaque unité monétaire. Une vélocité élevée signifie que chaque devise sert souvent à acheter biens et services. Une vélocité faible signale un capital épargné ou inactif.

Le terme « monnaie » recouvre plusieurs niveaux :

- M1 : Espèces + comptes courants, la forme la plus liquide

- M2 : M1 + comptes d’épargne, dépôts à terme inférieurs à 100 000 $, fonds monétaires

- M3 (abandonné aux États-Unis) : M2 + gros dépôts à terme, fonds monétaires institutionnels et autres instruments financiers de grande taille

Les stablecoins pleinement adossés à des monnaies fiduciaires et aisément convertibles se comportent comme le M1 : ils sont très liquides et immédiatement utilisables.

L’ère Internet, montée et chute de la vélocité

À la fin des années 1990 et au début des années 2000, la montée d’Internet a stimulé fortement la vélocité de la monnaie :

- Le e-commerce a permis des achats 24 h/24

- L’e-mail a accéléré les négociations et les contrats

- L’accès aux marchés s’est mondialisé

- La banque digitale a augmenté la mobilité du capital

Ce boom d’efficacité initial a fait grimper la vélocité du M1.

Mais avec la maturité d’Internet, une autre tendance s’est affirmée :

- Les plus-values ont généré des fortunes importantes

- Ces capitaux ont été épargnés ou investis en actions, obligations, immobilier

- La part de monnaie investie a augmenté, au détriment de la dépense directe

La vélocité a ralenti, mais la croissance du PIB s’est poursuivie, portée par la constitution de capital plus que par la simple activité transactionnelle.

Évolution du M3 et du S&P500

Comment les stablecoins accélèrent la vélocité monétaire mondiale

Les stablecoins apportent aujourd’hui une dynamique comparable : ils accroissent fortement la vitesse, l’accessibilité et l’efficacité de la monnaie. Mais, à la différence des débuts d’Internet, cette transformation est mondiale dès l’origine. Voici comment :

a) Transferts instantanés et sans frontières

Avec les stablecoins, les paiements sont effectués en temps réel et 24/7, quels que soient les territoires. Des acteurs comme @Circle"">@Circle, @Tether_to"">@Tether_to et @LevelUSD"">@LevelUSD permettent le règlement instantané sur un nombre croissant d’applications et de réseaux.

b) Finance onchain et DeFi

Des plateformes comme @MorphoLabs, @aave ou @pendle_fi donnent la possibilité aux utilisateurs d’allouer leurs stablecoins à des prêts, à des produits de rendement ou à de la liquidité, ce qui transforme l’épargne dormante en capital mobilisé.

c) Paiements et transferts de fonds

Des startups telles que @Stablecoin développent des API permettant aux entreprises d’intégrer les paiements en stablecoins dans leurs flux financiers et d’effectuer des paiements 24/7 avec un règlement instantané, en limitant les coûts de change et en atteignant les marchés les plus isolés, même pour les paiements de proximité.

Les cartes crypto constituent un autre exemple : elles donnent la possibilité de dépenser directement les soldes de stablecoins sur la blockchain pour les dépenses courantes. Reliées aux réseaux Visa et Mastercard, elles convertissent instantanément les stablecoins en monnaie locale au moment de l’achat, sans passer par une conversion préalable. En reliant les fonds sur la blockchain à l’économie réelle, elles font des stablecoins un outil d’échange actif pour les achats quotidiens, renforçant la vélocité monétaire mondiale.

d) Accès direct au dollar

Dans des pays tels que la Turquie, l’Argentine ou le Nigeria, les stablecoins sont devenus un outil essentiel : ils permettent d’épargner en dollars et de transiger librement à partir d’un simple téléphone connecté. En réduisant la dépendance aux intermédiaires et en facilitant les paiements instantanés et transfrontaliers, ils activent chaque unité de capital plus efficacement et ouvrent l’économie à davantage d’acteurs. On observe ainsi une nette augmentation de la vélocité monétaire, surtout dans les environnements peu bancarisés ou en forte inflation.

Pour les PME, qu’elles œuvrent dans l’industrie, l’agriculture, les services numériques ou le commerce local, les stablecoins offrent un lien direct avec les acheteurs et fournisseurs internationaux, réduisent la friction du commerce transfrontalier, éliminent les délais de règlement et protègent contre la dépréciation soudaine de la monnaie locale. En garantissant un accès universel et fiable au dollar, ils donnent aux entreprises et aux particuliers les moyens d’agir en toute confiance, de croître plus vite et de maintenir les capitaux dans l’économie locale. Ce faisant, ils accélèrent la vélocité monétaire et renforcent la résilience économique dans les zones où la devise est volatile.

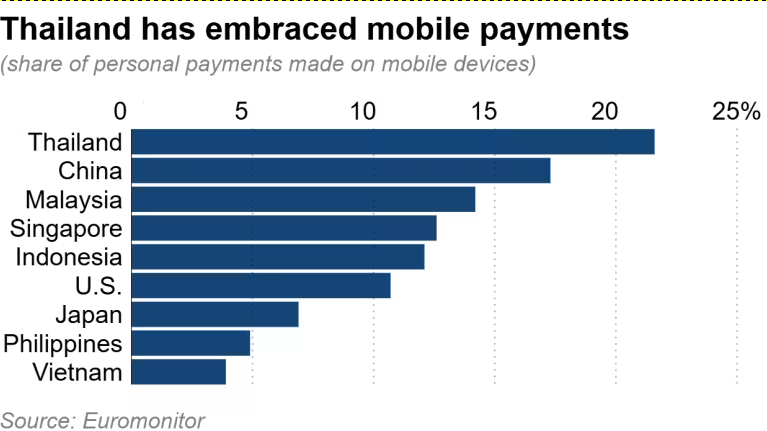

Dans des marchés dynamiques tels que la Thaïlande, le Vietnam ou les Philippines, l’adoption des stablecoins s’accélère, particulièrement via les canaux P2P et de gré à gré (OTC), tandis que les institutions financières traditionnelles s’attachent à intégrer les fonctionnalités transactionnelles en stablecoin. En Thaïlande, la Siam Commercial Bank (SCB), via sa branche innovante SCB 10X, s’est associée à Lightnet pour permettre les paiements transfrontaliers et les transferts de fonds en stablecoins sur une blockchain publique. Il s’agit du premier usage du règlement en stablecoin dans ce contexte en Thaïlande, créant un précédent régional. L’intégration de l’infrastructure de conservation Fireblocks assure la sécurité des actifs au niveau institutionnel, renforçant la confiance des parties prenantes. SCB et Lightnet projettent d’étendre ce service aux clients corporate, pour des transferts entrants et sortants, avec la même efficacité et les mêmes économies déjà accessibles aux utilisateurs particuliers.

Données Euromonitor sur les paiements mobiles

Impact à court terme : accélération de la vélocité

À court terme, l’augmentation de la vélocité monétaire liée à l’essor des stablecoins apporte des bénéfices concrets : le PIB croît à mesure que le capital circule plus vite, la productivité s’améliore grâce à des paiements instantanés et des cycles de trésorerie optimisés, et l’inclusion financière s’élargit en offrant aux travailleurs, créateurs et commerçants la possibilité d’échanger des actifs stables libellés en dollars sans dépendre du secteur bancaire traditionnel.

Ce phénomène libère un potentiel économique longtemps inexploité, en particulier dans les marchés émergents où l’accès à des services bancaires fiables reste limité. À l’instar d’Internet qui a fluidifié le commerce par la suppression des freins à la communication et à la distribution, les stablecoins simplifient les transferts de valeur, permettant à la monnaie de circuler librement, 24h/24 et 7j/7 et à coût quasi nul.

Impact à long terme : de l’accélération à la consolidation

Les effets à long terme sont plus complexes.

À mesure que l’accès aux stablecoins et aux dollars s’étend dans les économies émergentes, une partie du capital n’est pas dépensée immédiatement : elle est épargnée ou investie :

- Staking en DeFi pour obtenir du revenu passif

- Achat d’actifs (immobilier, jetons, actions)

- Réserves pour l’expansion des entreprises

Ces choix retirent la monnaie du circuit transactionnel rapide et abaissent la vélocité locale.

Ce n’est pas un signal négatif. Comme au début des années 2000, on observe le passage d’une économie fondée sur la vélocité à une dynamique de constitution de patrimoine et de formation de capital, marque de maturité économique.

La monnaie circule moins souvent, mais est utilisée de façon plus productive.

Lors des premières phases de croissance, les économies émergentes privilégient la consommation, l’investissement dans les infrastructures et le rattrapage.

Puis, à mesure que les revenus augmentent et que les outils financiers se développent, le taux d’épargne progresse : les ménages protègent leur patrimoine et investissent dans des actifs de long terme.

Les stablecoins accélèrent cette mutation.

Conclusion

Les stablecoins révolutionnent les flux monétaires mondiaux en augmentant à la fois la vitesse des transactions et la profondeur de l’accès financier. Ils jouent le rôle d’accélérateurs à court terme et de vecteurs de constitution de capital à long terme. Précision : la vélocité ne fonctionne pas isolément, son impact économique dépend de plusieurs facteurs :

- Taux d’intérêt : des taux élevés favorisent l’épargne et ralentissent la vélocité

- Attentes d’inflation : si les prix sont attendus à la hausse, les individus dépensent plus vite

- Barrières douanières et contrôles des capitaux : ces politiques limitent l’usage des stablecoins dans certaines régions

- Politique fiscale : transferts publics, fiscalité et subventions influent sur la circulation monétaire

Malgré cela, on assiste à l’émergence d’une nouvelle économie mondiale, où les stablecoins circulent en temps réel, se règlent automatiquement et favorisent une croissance réfléchie.

Comme Internet a bouleversé la communication et le commerce, les stablecoins transforment en profondeur la nature même de la monnaie.

L’enjeu n’est pas d’émettre davantage, mais d’utiliser les ressources existantes avec plus d’efficacité.

Avertissement :

- Cet article est republié depuis [levelusd]. Tous droits d’auteur réservés à l’auteur d’origine [levelusd]. Pour toute objection à cette republication, veuillez contacter l’équipe Gate Learn, qui traitera la demande dans les meilleurs délais.

- Exclusion de responsabilité : les opinions exprimées dans cet article n’engagent que l’auteur et ne constituent en aucun cas un conseil d’investissement.

- Les traductions de cet article sont réalisées par l’équipe Gate Learn. Sauf mention contraire, toute reproduction, distribution ou plagiat des articles traduits est interdit.

Articles connexes

Explication approfondie de Yala: Construction d'un agrégateur de rendement DeFi modulaire avec la stablecoin $YU comme moyen.

Qu'est-ce que Stablecoin ?

Qu'est-ce que les opérations de carry trade et comment fonctionnent-elles?

Qu'est-ce que l'USDe ? Découvrez les multiples méthodes de gain de l'USDe

USDC et l'avenir du dollar