Gate Research|機関投資家の暗号資産市場参入:主要な推進要因、戦略、市場の成熟化への道筋

規制政策の明確化とインフラの継続的な高度化を背景に、暗号資産市場は機関投資家資本による本格的な変革期へと突入しています。2024年以降、ステーブルコイン関連法案の成立や欧州連合におけるMiCA規制の導入といった画期的な動きが、暗号資産を「周辺的な投機対象」から「機関投資家の中核的資産配分」へと押し上げました。BlackRock、Fidelity、野村といった伝統的な金融大手は総合的戦略を積極的に推進し、年金基金や政府系ファンド、大学の基金など幅広い機関投資家に対し、参入拡大を促しています。はじめに

2022年から2024年にかけて業界全体で実施された規制強化、信頼危機、規制改革を経て、2025年の暗号資産市場は、機関主導の新たな変革サイクルへと移行しました。規制枠組みが一段と明確化され、コンプライアンスを満たす参入経路が全面的に開放されることで、暗号資産は「周縁資産」としての立場から徐々に脱却し、ますます多くの機関投資家のポートフォリオにおいて「中核的アロケーション」の位置を占めるようになっています。

この機関化の波は、以下のような画期的な政策や市場イベントによって牽引されています。

- Genius法の可決および2024年におけるSEC(米国証券取引委員会)による現物ビットコインETFの正式承認──BlackRock、Fidelity、ARKなど大手による参入を含むことで、主流かつコンプライアンス準拠の参入経路が全面的に開放された。

- 香港のステーブルコイン条例導入により、発行者ライセンス制度が設けられ、アジアにおける暗号資産規制枠組みの確固たる基盤を構築。

- EUのMiCA規制の全面施行によって、EU全域でステーブルコインと暗号資産規制が統一され、越境的な機関投資の法的基盤を実現。

- ロシア財務省による「暗号資産の闇からの開放」支持声明により、富裕層投資家向けの適法取引経路が開かれた。

- BlackRock、Franklin Templeton、野村、Standard Charteredといった伝統的金融機関が、デジタル資産運用、カストディ、決済、基盤インフラ分野へ本格参入。

このような規制明確化の動きによって、市場の信認は回復し、資本フローが再構築されています。EY-Parthenonが2025年に発表したInstitutional Digital Assets Surveyによれば、世界の機関投資家の86%超が暗号資産に既に投資済み、もしくは今後3年以内の投資を予定しています。野村の調査でも、日本の機関投資家の過半数がデジタル資産を戦略的に取り入れていることが示されています。

本レポートでは、こうした背景を踏まえ、機関投資家が暗号資産を保有する動機、その投資戦略進化、差別化された配分経路、市場参加手法の変遷を体系的に考察します。さらに具体的な事例研究を通じて、機関化時代の暗号資産市場における構造的な新たな機会を明らかにします。

機関投資家の参入動機

デジタル資産は当初「高ボラティリティ・高リスクの周縁資産」と見なされていましたが、現在では機関ポートフォリオにおける不可欠な構成要素へと進化しています。複数調査によると、2025年には機関投資家の83%超がデジタル資産の配分を維持または拡大する計画を持ち、かなりの割合が大幅な増額を予定しています。この参入動機は、デジタル資産そのものの特性に加え、周辺インフラの成熟や将来のテクノロジートレンドへの信頼向上も背景となっています。

2.1 高リターンとリスク分散

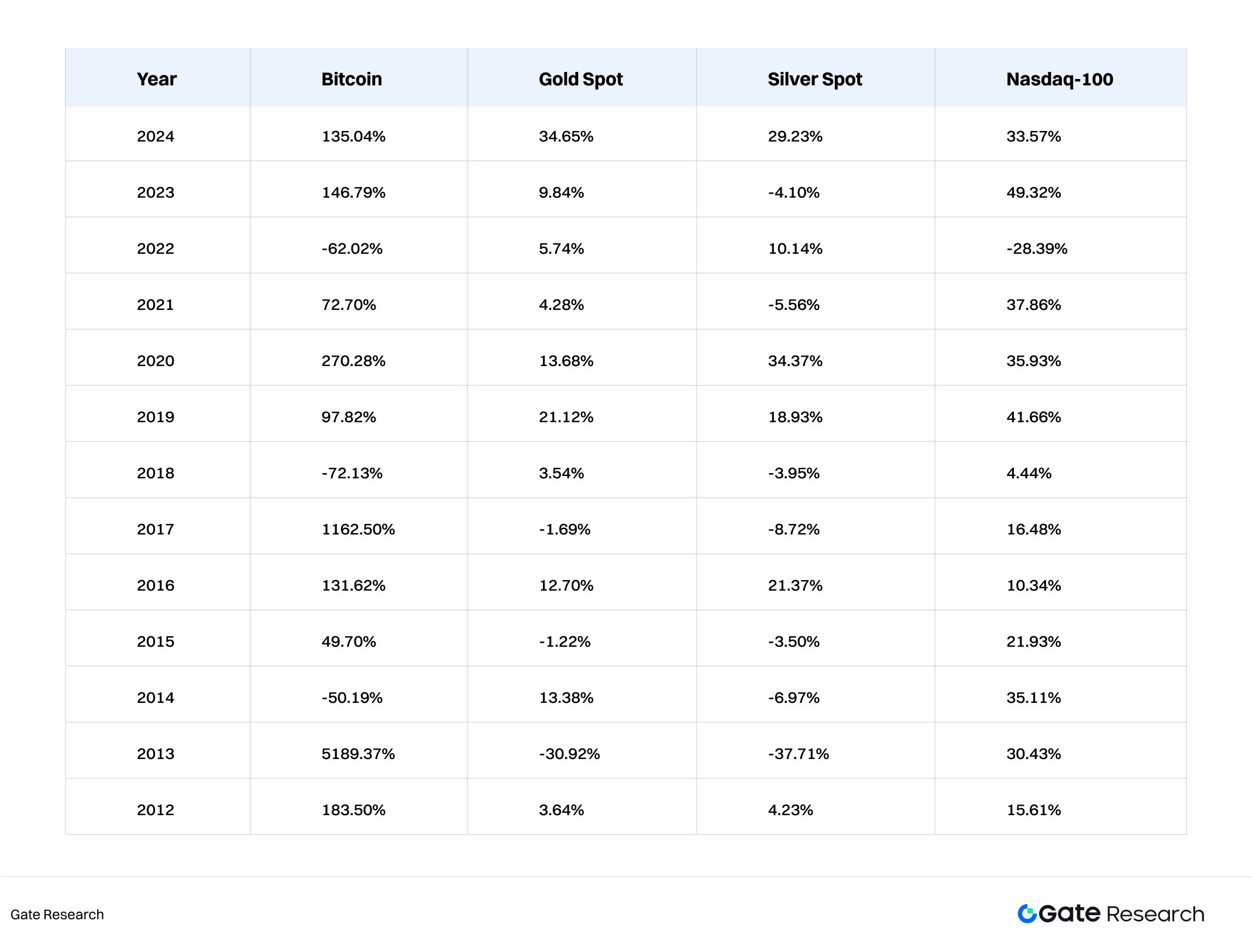

2012年以降、ビットコイン(BTC)などの暗号資産は、ゴールドやシルバー、ナスダックなどといった伝統資産をリターン面で一貫して上回ってきました。BTCの平均年率リターンは61.8%、ETH(イーサリアム)は61.2%と、ほとんどの従来資産を大きく上回る水準です。一方、伝統的な機関ポートフォリオでは限界リターンが縮小傾向にあります。高インフレと政策金利の先行き不透明感が強まるポストコロナ時代、機関投資家はヘッジや分散のために低相関資産を積極的に模索しています。

調査によると、過去5年間におけるビットコインと株式市場の相関は平均0.25未満、ゴールドとの相関も0.2〜0.3台と低水準です。さらに、ラテンアメリカや東南アジアなど新興国通貨・コモディティとの価格連動性は一段と希薄です。こうした特性により、暗号資産は機関投資家にとってアルファ獲得、システミックリスクのヘッジ、シャープレシオの向上に資する有効な投資ツールとなっています。

2.2 インフレヘッジと法定通貨価値減少防衛の戦略的需要

2020年以降、世界的な量的緩和により主要資産クラスは広範に値上がりし、インフレが投資家にとって最重要課題となりました。暗号資産、とりわけビットコインは、発行上限2,100万枚という技術的希少性から、法定通貨価値減少へのヘッジ手段とみなされています。この希少性によってBTCは「デジタルゴールド」として、長期的な価値保存に適した存在となっています。BlackRockのCIOであるRick Rieder氏も「長期的に見れば、ビットコインは単なる決済通貨ではなく、むしろ価値の保存手段に近い」と公に述べています。

2.3 インフラと決済効率の向上

機関投資家が暗号資産投資に長らく慎重だった主な理由は「決済透明性の欠如」「標準化されたカストディの不足」「カウンターパーティリスクの高さ」など、市場インフラの未整備にありました。初期の暗号資産市場は、伝統金融のような中央清算システムや規制カストディアン、標準化リスク管理フレームワークが存在せず、「シャドーファイナンス」に近いものでした。とくに機関にとっては、決済後の資金安全性や取引の確実性がリスク要因そのものでした。

しかし近年、暗号資産インフラは以下の主要分野で本質的な進化を遂げています。

- 規制下でのカストディサービス拡充 金融当局から信託ライセンスを取得したカストディ事業者が増加し、機関向けの準拠カストディを展開。Fidelity Digital Assetsは機関向け保管・取引執行サービスをアジア・欧州圏まで拡大しており、コールドストレージ分離、マルチシグウォレット、保険、セキュリティ対策、リアルタイム監査が標準装備され、資金安全性が大幅に向上しています。

- 清算・マッチングの専門化 CEXやOTCなど従来の取引においては清算仲介が存在せず、決済遅延・カウンターパーティリスクが高かったものの、Gate.ioなどのプラットフォームや金融機関が伝統金融市場の仕組みを応用した清算・マッチング機能を導入しはじめています。

- 決済効率の改善によるコスト削減・リスク管理強化 伝統金融ではクロスボーダー決済や証券決済に数日と高コストがかかりますが、暗号資産市場のオンチェーン決済は高効率かつ低仲介コストが特長です。上記カストディや清算インフラと組み合わせることで、T+0取引決済や24時間365日運営が可能となり、時間・国境を超えた資産流通を実現しています。

2.4 テクノロジー主導の次世代金融モデルへの参画

機関投資家による暗号資産市場参入は、将来のテクノロジーパラダイムへの戦略的な参画を意味します。Web3、DeFi、実世界資産(RWA)といった新領域は、金融サービスのあり方や資産の構造を根本的に変革しうるものです。

具体的な例としては、

- スイスの銀行によるRWA連動債券のオンチェーン発行への参画。

- Citibankによるトークン化預金プラットフォームの開始。

- JPMorganによるエンタープライズ向けブロックチェーン決済基盤Onyxプロジェクト展開。

などが挙げられ、こうした変革の現場では早期参入者に大きな先行者利益がもたらされています。

2.5 顧客層の世代交代と次世代の資産選好

年金基金や保険会社など多くの機関投資家では、顧客基盤が世代交代を迎えています。ミレニアル世代やZ世代はデジタル資産への親和性が高く、機関側もアセットアロケーションモデルの再考を迫られています。Fidelityの2024年調査では、ミレニアル世代の顧客の約6割が年金ポートフォリオでBTCやETHの組み入れを希望していることが明らかとなりました。この新たな資産選好が、機関向け暗号資産プロダクトの多様化・大衆化を加速させています。

機関投資家の投資戦略分析

暗号資産市場の機関化が加速し、デジタル資産の構造が成熟する中、機関投資家による市場参入はさらに多様化しています。探索的な投資からマルチ戦略ポートフォリオ構築まで、機関の暗号資産投資は階層化、戦略的高度化、構造的統合へと明確に進化しています。本章では、機関タイプ、投資スタイル、配分経路の三つの側面から、各種機関の典型的参入戦略と資産選好を分析します。

3.1 機関タイプ別:性質による多様な戦略展開

機関投資家は一枚岩ではなく、リスク許容度、運用方針、流動性要件などが大きく異なります。主なプレーヤーとしては、ファミリーオフィス、年金・ソブリンファンド、大学基金等があり、暗号資産における投資行動もそれぞれに特徴があります。

3.1.1 ファミリーオフィス

- 高リスク許容度・資産イノベーションへの柔軟性があり、配分目標も流動的。

- アーリーステージのトークンプロジェクトや暗号資産ネイティブVC、オンチェーン利回り戦略を好む。

- 現物保有、プライベートトークン販売、Web3ベンチャーファンド経由といった多様な手法で関与。事例:シンガポールやスイスの複数ファミリーオフィスは、イーサリアムのステーキングやWeb3基盤ロールアップ、オラクル案件へのシード投資を積極的に実施。

3.1.2 年金基金・ソブリンウェルスファンド

- 長期安定性とマクロヘッジ能力を重視し、基本的に保守的な配分スタイルを採用。

- 現物ETFや債券型RWAなど規制商品を好む。

- BlackRockやFidelityなど大手アセットマネジメントを通じ間接的にエクスポージャー取得。事例:ノルウェー政府系ファンドNorges Bankは2024年の年次報告書でCoinbase株式とBTC ETF保有を開示し、ソブリン資本が株式経由で暗号資産に参入していることを示唆。

3.1.3 大学基金・財団

- 技術革新やフロンティア領域への感度が高い。

- a16z crypto、Paradigm、VariantなどトップWeb3ベンチャーファンドを通じて参画。

- Layer2スケーリング、プライバシーコンピューティング、AI×Cryptoなどアーリーステージのテーマ投資を選好。事例:Harvard、MIT、Yale等はWeb3特化ファンドに長期投資し、データコンポーザビリティや基盤レイヤー技術革新分野で積極的に参画。

3.2 投資スタイル別:アクティブとパッシブ戦略の共存

機関投資家による暗号資産投資は、アクティブ戦略とパッシブ戦略に大別され、リスク・リターンや運用リソースの観点から選択が分かれます。

3.2.1 アクティブ型アロケーション戦略

- 社内研究チームによるオンチェーン分析やオフチェーン評価モデルの構築。

- アービトラージ、ステーキング、DeFi流動性マイニング、ボラティリティ/ガンマ取引、プロトコルガバナンスへの参画等の多様な戦略を展開。

- 柔軟性や最先端へのアクセスを重視し、マルチチェーン・マルチアセット・クロスプロトコル型の組成が一般的。事例:Franklin TempletonはStaking as a ServiceやDeFi流動性運用を提供するデジタル資産ファンド運用基盤を構築し、機関によるアクティブ戦略展開の代表例となっています。

3.2.2 パッシブ型アロケーション戦略

- 主にETF、仕組債、ファンドシェアを通じて間接的なエクスポージャーを取得。

- 基準価額のボラティリティ抑制やリスク開示の透明性を重視。

- BTCやETH等の時価総額が高い資産に集中配分し、場合によってはステーブルコイン利回り型戦略も併用。事例:2025年にローンチされたマルチアセット型デジタルインデックスファンドは年金基金や保険機関の支持を集め、低相関ポートフォリオ構築志向の拡大を示しています。

3.3 配分経路・資産選好別:「コイン購入」から「システム構築」へ

実務では、機関投資家は暗号資産を単一資産への投機的投資とは見なさず、ポートフォリオ全体の中で戦略的に区分管理するサブポートフォリオとして位置付けています。主な配分経路には以下の3パターンが存在します。

3.3.1 コア資産アロケーション(BTC / ETH)

- 「デジタルゴールド」かつ「Web3のオペレーティングシステム」であるBTC・ETHが、ほぼすべての機関ポートフォリオの基盤レイヤーを構成。

- BTCは主に価値保存・インフレヘッジとして機能。

- ETHはDeFiやRWA、Layer2生態圏拡大に対する構造的なベットとして重要。

3.3.2 テーマ型・成長セクターアロケーション

- Layer2スケーリング(例:Arbitrum)、モジュラー型ブロックチェーン(例:Celestia)、AIプロトコル(例:Bittensor)、分散型ストレージ(例:Arweave)など高β・成長セクターへ注力。

- アーリーステージのプライベート投資やベンチャーファンドLP参加等、比較的リスク許容度の高い機関向き。

- 構造的なアルファや中長期成長ポテンシャルの獲得を狙う。

3.3.3 インフラ・コンプライアンス志向型アロケーション

- 規制カストディ事業者(例:Anchorage)、オンチェーンリスク管理プラットフォーム、DePIN(分散型実インフラネットワーク)等を投資対象とする。

- 非トークン資産の規制優位性や長期技術価値を重視。

- ソブリンファンドや大学基金のように、暗号資産エコシステムインフラ整備に戦略的視点を持つ機関で活用が進む。

3.4 まとめ

機関タイプ、投資スタイル、配分経路のいずれをとっても、機関投資家による暗号資産投資は「トークン購入」に留まらず、マルチ戦略・マルチパス・クロスセクター型資産アロケーション体制へ進化しています。

この構造的な進化は、

- デジタル資産の本質やマクロ的波及効果に対する機関の理解の深化。

- 技術パス、ガバナンス、規制動向への一段の関与拡大。

などを通じて体現されています。今後、コンプライアンス商品が拡充され、インフラがさらに成熟するに伴い、機関戦略はより細分化・多様化が進み、暗号資産がグローバル資産配分の安定的アンカーとなる基盤が備わるでしょう。

ケーススタディ

直近1年で暗号資産への機関投資熱は一層高まっています。多くの上場企業や投資機関が、ビットコイン(BTC)やイーサリアム(ETH)など主要暗号資産に対して、直接購入・ポートフォリオ拡大・長期保有といった形でエクスポージャーを積極的に増やしています。これは伝統金融資本による暗号資産市場への理解および、ビットコイン等のインフレヘッジ・分散投資アセットとしての有効性が広く認識されている証左です。

4.1 MicroStrategy

MicroStrategy(NASDAQ: MSTR)は、エンタープライズ向けBI(ビジネスインテリジェンス)ソフトに特化した伝統的テック企業として1989年に創業し、長年にわたり大企業向けデータ分析・レポーティングサービスを展開してきました。ただし、ここ10年はコア事業の成長が鈍化し、売上・利益面での伸び悩みが課題となっていました。

マクロ経済環境の変化、インフレ圧力の高まり、法定通貨建て資産の収益悪化に直面した同社経営陣は、バランスシート構造や資本効率見直しの必要性を再認識しました。

2020年、当時のCEOマイケル・セイラーの主導で、同社はビットコインを主要財務準備資産とする画期的かつ議論を呼ぶ戦略転換に踏み切りました。

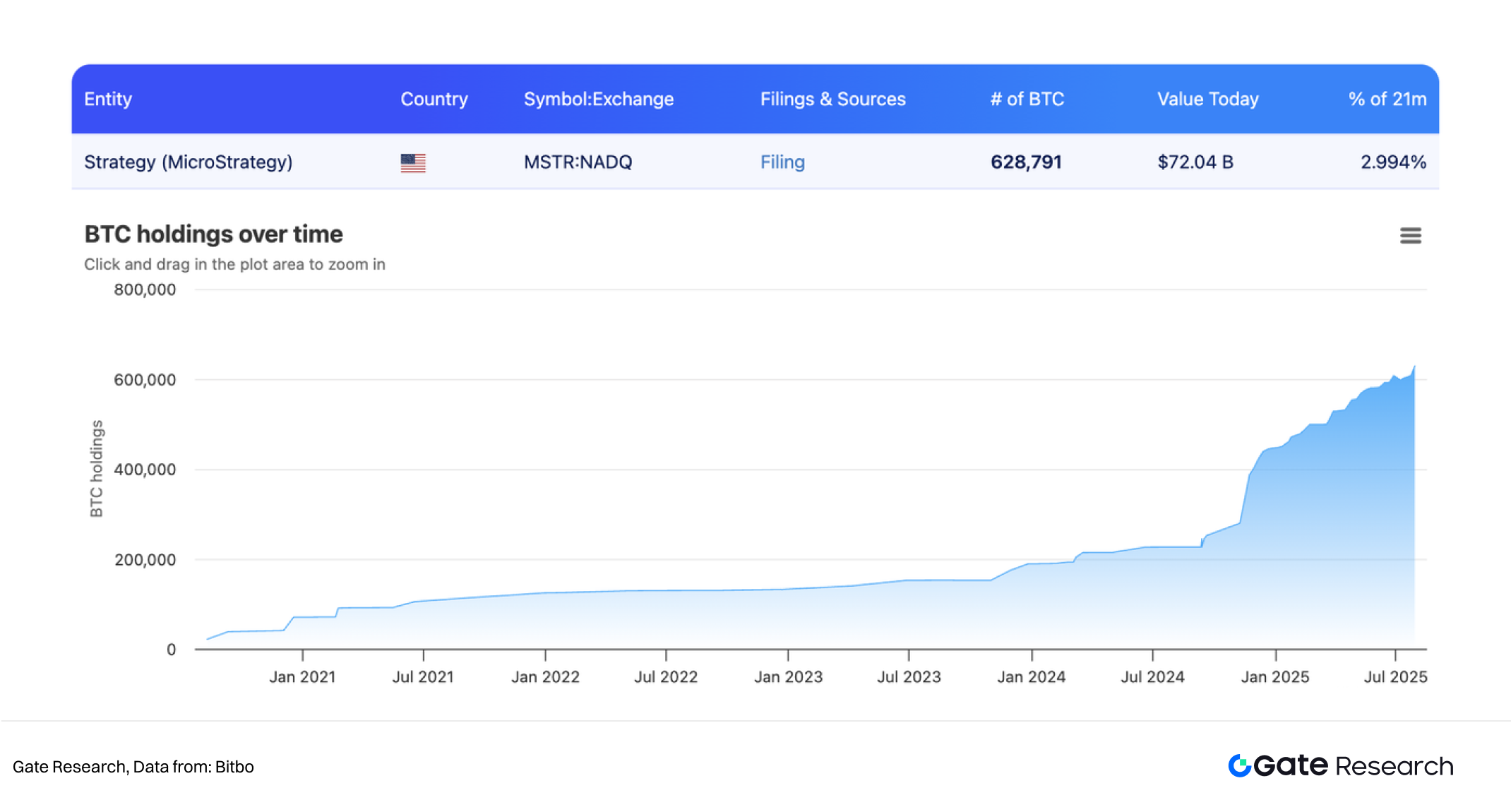

2020年8月、MicroStrategyはBTCを初取得(21,454BTC/2億5,000万米ドル)。その後も2020~2024年にかけて複数回買い増しを行い、最終的に保有量は62万BTC超、累計取得コストは210億米ドルを突破しています。

この積極的なBTC取得戦略は、自己資本だけでなく、転換社債発行、プライベートプレースメント、ATM(市場内)株式発行など資本市場の多様な手段を活用した「デット+レバレッジ型」の資金調達スキームで実施され、BTCエクスポージャーとリターンの最大化を図りました。

この資本戦略は外部資金の動員を促進しただけでなく、MicroStrategyを事実上「ビットコインETFの前段階」ともいえるBTCプロキシ上場企業へと変化させ、株価がBTCと高い連動性を持つことで、投資家にとってETF代替の投資先として認知されるまでになっています。

「企業版BTC準備金+資本市場調達+BTC再評価」という独自戦略は、MicroStrategyの事業プロファイルを根本から刷新しました。2025年第2四半期決算によれば、ソフトウェア本業は安定維持しつつも、BTC評価益が利益の大部分を押し上げています。四半期利益は100億米ドル超、年初来株価上昇率は39%超と、資本市場のポジショニング転換や流動性・財務体質の強化を実現しました。

2025年7月上旬、MicroStrategyは21,021BTC(24.6億米ドル相当)を追加取得し、総保有BTCは過去最高に迫ります。その後2週間は新規取得の開示がなく、ペース鈍化を示唆する観測も浮上。こうした変化には、市場変動に応じて機関投資家が柔軟かつ高いリスク感度で動いている現状が反映されています。

世界で初めて大規模なデジタル資産を保有した上場企業として、MicroStrategyは「ビットコインを基幹企業資産と位置づける」新たな経営モデルを開拓。他社(Tesla、Square(Block)、Nexon等)にもモデルケースとなり、暗号資産による企業財務最適化への議論を活性化させています。

伝統的な企業経営として見ると、同社のアプローチは単なる投資判断ではなく、マクロ経済インフレへのヘッジ、資本効率再構築、市場再評価という包括的戦略です。現時点でスポット型BTC ETFが登場し、機関参入チャネルの拡大も進行するなか、「企業版BTC準備金」の手法は特異な一例から体系的トレンドへと発展し、暗号資産市場の機関化を象徴する好例となっています。

4.2 Bitmine

Bloombergによると、Bitmineは現時点で約83.3万ETH(約30億米ドル相当)を保有しており、イーサリアム最大級の機関投資家となっています。従来のビットコイン中心型戦略とは異なり、ETHの大規模保有は、スマートコントラクトやLayer2スケーリング、資産トークン化などイーサリアムエコシステムの長期的成長可能性に対する強い確信を示しています。

4.3 Metaplanet

日本の上場企業Metaplanetは、追加で463BTC(約5,370万米ドル相当)を新規取得し、保有BTC総量をさらに拡大しました。アジア市場における新興BTC投資家の代表例であり、同社の積極的なBTC買い増しは、日本で進むデジタル資産規制枠組みの明確化と一致し、他アジア企業のアセットアロケーション転換を後押しする可能性があります。

4.4 SequansおよびGameSquare

BTC以外でも、複数の企業が主要暗号資産への分散投資を強化しています。Sequansは85BTCを追加取得し合計3,157BTCへ、GameSquareは2,717ETHの買い増しで合計15,630ETH保有まで増やしました。こうした動きは、BTCとETH両者のバランス型エクスポージャーによるポートフォリオ最適化を模索する機関投資家の存在を示唆しています。さらにSolanaなど新興チェーンへの関心も高まり、次世代Layer1展開へ注目が集まっています。

今後の展望

規制明確化とインフラ成熟が加速する中、機関投資家の暗号資産市場参入は、かつてないスピードと深さで進んでいます。この傾向は一時的なブームではなく、マクロレベルのヘッジニーズ、ポートフォリオ最適化、テクノロジー収益への期待という、戦略的選択に根ざしています。暗号資産の低相関や高リターンポテンシャル、そしてブロックチェーンが金融基盤インフラとして持つ重要性が、機関参入の主軸となっています。

パフォーマンス面でも、暗号資産市場特有のボラティリティがありながら、ビットコイン・イーサリアムといった主要資産は、複数の市場サイクルにわたり堅調な長期リターンを実現しています。ETF商品の急拡大、オンチェーン型ファンド戦略の優位性、低相関下でのマルチ戦略ファンドの強さが、機関型アロケーションの有効性を裏付けています。

今後、機関による暗号資産参入はさらに多様化・体系化されていきます。主な動向としては、

- ETFや仕組商品経由での参入。

- 実世界資産(RWA)とオンチェーン証券発行の統合的運用。

- ブロックチェーン生態系でのバリデータノード運用やプロトコルガバナンスへの積極参画。

- AI駆動のオンチェーン戦略実行プラットフォーム(「モデル型投資」)の導入。

などが挙げられ、これは単なる資金流入から、より深い機関的統合・ガバナンス変革への市場進化を示しています。

今後の進化の過程で、先行する機関投資家は単なる資本提供者にとどまらず、新しい金融秩序の設計者・触媒としても機能していくでしょう。暗号資産はもはや投機家のための領域ではなく、現代金融システムの中核的存在へと成長しています。

参考文献

- Ey, https://www.ey.com/content/dam/ey-unified-site/ey-com/en-us/insights

- Our World Data, https://ourworldindata.org/grapher/consumer-price-index

- Stocklight,https://stocklight.com/stocks/us/nasdaq-mstr/microstrategy/annual-reports

- Bitbo, https://bitbo.io/treasuries/historical

Gate Researchは、テクニカル分析、市場インサイト、業界研究、トレンド予測、マクロ経済政策分析などの深いコンテンツを提供する、包括的なブロックチェーン・暗号資産リサーチプラットフォームです。

免責事項

暗号資産市場への投資には高いリスクが伴います。投資判断を行う際は、必ずご自身で調査を行い、資産やプロダクトの性質を十分に理解したうえでご判断ください。Gateはこうした判断に起因する損失や損害について、一切の責任を負いません。

関連記事

トップ10のビットコインマイニング会社

政府効率局(DOGE)のガイド

Gate Research: BTCとETHの価格が安値を再テスト;CMEがSOL先物を開始

PayFiとは何ですか、そしてなぜPayFiにはソラナが使用されていますか?

Gate.io BTC投資ガイド