Gate Research|A mudança institucional para as criptomoedas: motores, estratégias e o percurso rumo à maturidade do mercado

Introdução

Na sequência da repressão setorial, da crise de confiança e da profunda revisão regulatória entre 2022 e 2024, o mercado das criptomoedas em 2025 entrou num novo ciclo de transformação liderado por instituições. Com o enquadramento regulatório cada vez mais claro e os canais conformes plenamente abertos, os criptoativos estão gradualmente a deixar de ser considerados “ativos periféricos” para assumirem um papel de “alocação central” em cada vez mais carteiras institucionais.

Esta institucionalização acelerada resulta de diversas políticas de referência e acontecimentos de mercado:

- A aprovação do Genius Act e a validação formal da SEC, em 2024, dos ETFs de Bitcoin à vista — abrangendo nomes como BlackRock, Fidelity e ARK — abriram, de forma abrangente, os canais de entrada mainstream e regulados;

- A Stablecoin Ordinance de Hong Kong, instituindo um regime de licenciamento para emissores de stablecoins, fundamentou o principal quadro regulatório da Ásia para ativos digitais;

- A implementação plena do regulamento MiCA da UE, uniformizando a regulação de stablecoins e criptoativos na União Europeia, proporcionou a base legal para o investimento institucional transfronteiriço;

- A posição do Ministério das Finanças da Rússia, ao apoiar a regularização dos criptoativos, abriu canais conformes para investidores de elevado património;

- A entrada ativa das instituições financeiras tradicionais — BlackRock, Franklin Templeton, Nomura, Standard Chartered, entre outras — nas áreas de gestão de ativos digitais, custódia, pagamentos e infraestruturas fundamentais.

Este novo contexto regulatório restabeleceu a confiança dos mercados e reestruturou os fluxos de capital. De acordo com o Institutional Digital Assets Survey da EY-Parthenon em 2025, mais de 86% dos investidores institucionais globais já investiram, ou planeiam investir, em criptoativos nos três anos seguintes. O estudo da Nomura revela igualmente que mais de metade das instituições japonesas já incluíram ativos digitais nas suas estratégias.

É neste enquadramento que este relatório analisa, de forma estruturada, as motivações da alocação institucional a criptoativos, detalhando a evolução das estratégias de investimento, os percursos diferenciados de alocação e as novas formas de participação no mercado. Através de estudos de caso, serão também identificadas oportunidades estruturais emergentes neste novo “período institucional”.

Motivações para a Participação Institucional

Os ativos digitais evoluíram de instrumentos de “alta volatilidade” e “alto risco” periféricos para se tornarem componentes essenciais nas carteiras institucionais. Diversos estudos apontam para mais de 83% dos investidores institucionais a pretenderem manter ou reforçar a alocação a ativos digitais em 2025, sendo significativa a fatia dos que planeiam aumentos substanciais. As motivações institucionais resultam tanto das caraterísticas diferenciadoras dos ativos digitais, como do amadurecimento da infraestrutura tecnológica de suporte e de uma crescente confiança nas tendências tecnológicas futuras.

2.1 Elevada rentabilidade e diversificação de risco

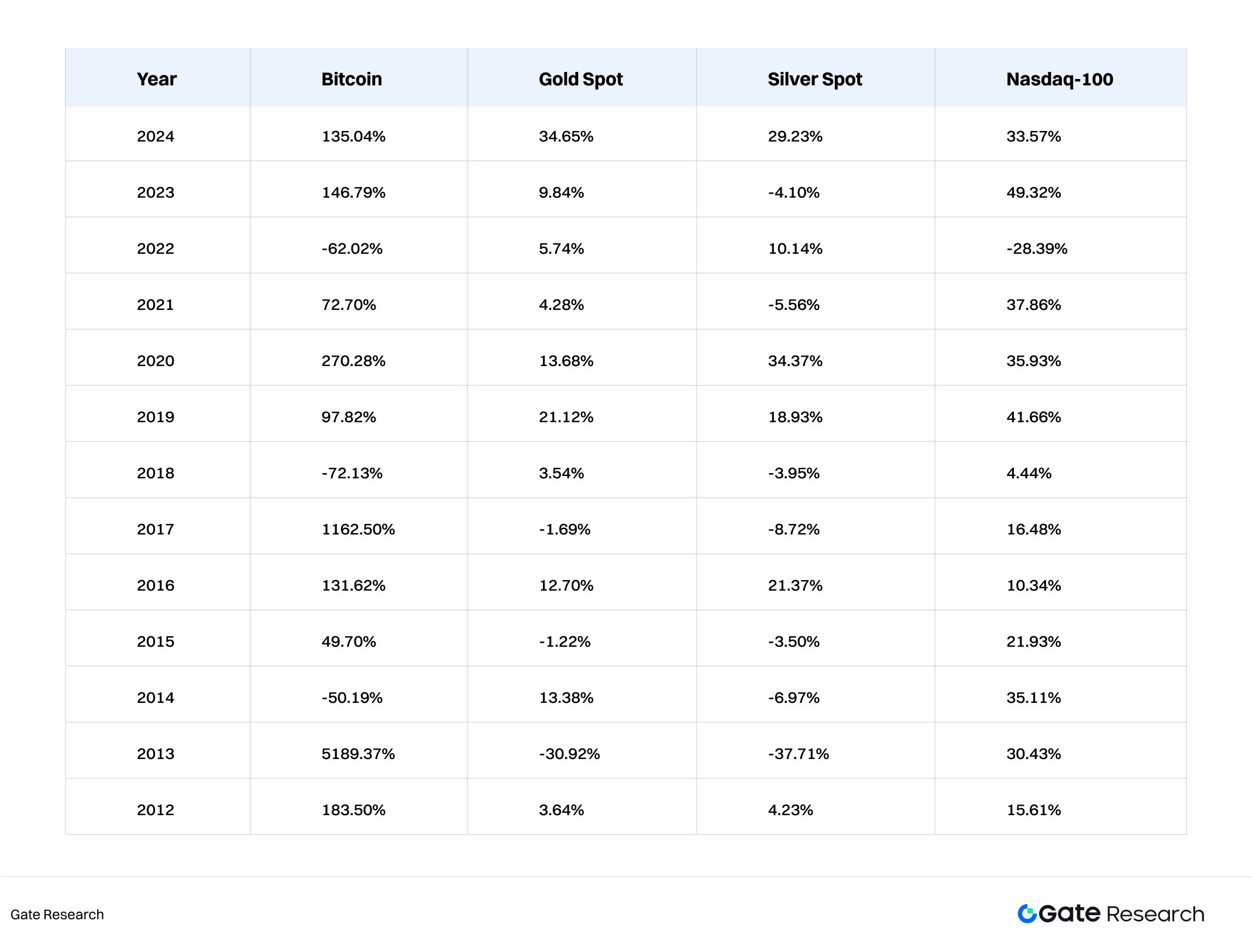

Desde 2012, criptomoedas como o Bitcoin (BTC) superaram de forma recorrente ativos tradicionais como ouro, prata e Nasdaq em termos de retorno. O BTC registou uma rendibilidade média anualizada de 61,8% e o ETH (Ethereum) de 61,2%, claramente acima da maioria dos ativos convencionais. Paralelamente, as carteiras institucionais tradicionais observam uma erosão das rendibilidades marginais. Num contexto pós-pandémico, com inflação elevada e incerteza nas taxas, as instituições procuram proteger-se optando por ativos de baixa correlação como instrumento de cobertura e diversificação.

De acordo com estudos, a correlação do Bitcoin com as ações manteve-se, em média, abaixo dos 0,25 nos últimos cinco anos, e com o ouro situou-se entre 0,2 e 0,3. Face a moedas e matérias-primas de mercados emergentes — como América Latina e Sudeste Asiático — a descorrelação é ainda mais acentuada. Tal torna os criptoativos um instrumento valioso para instituições que procuram geração de alfa, cobertura de risco sistémico e otimização do rácio Sharpe das suas carteiras.

2.2 Procura estratégica de proteção contra inflação e desvalorização das moedas fiduciárias

Desde 2020, o afrouxamento monetário global resultou numa valorização generalizada dos principais ativos, tornando a inflação uma preocupação central para investidores internacionais. Criptoativos — nomeadamente Bitcoin — assumem-se, cada vez mais, como escudo face à desvalorização das moedas fiat, em virtude da limitação técnica da oferta a 21 milhões de moedas. Esta escassez atribui ao BTC o estatuto de “ouro digital”, ajustado à preservação de valor no longo prazo. Rick Rieder, CIO da BlackRock, declarou: “A longo prazo, o Bitcoin é mais reserva de valor do que simples moeda de transação.”

2.3 Infraestrutura e melhorias na eficiência de liquidação

Historicamente, a relutância dos investidores institucionais em relação aos criptoativos prendeu-se à falta de transparência nos mecanismos de liquidação, à ausência de soluções de custódia padronizadas e ao aumento do risco de contraparte. Nos primeiros tempos, o mercado cripto funcionava como “shadow finance”, sem sistemas centrais de compensação, entidades de custódia reguladas ou frameworks normalizados de gestão de risco — ao contrário do que sucede nas finanças tradicionais. Para grandes instituições, a incerteza na liquidação pós-negociação ou na segurança dos fundos constituía, ela própria, um risco material.

Nos últimos anos, no entanto, as infraestruturas cripto registaram uma transformação profunda, nomeadamente nestes pontos:

- Serviços de custódia sob regulação Um número crescente de prestadores de custódia tem obtido licenças fiduciárias junto das autoridades financeiras, podendo assim oferecer soluções conformes a clientes institucionais. Por exemplo, a Fidelity Digital Assets disponibiliza serviços integrados de custódia e execução, com expansão na Ásia e Europa. Estas plataformas recorrem a cold storage segmentado, carteiras multi-assinatura, seguros, sistemas de mitigação de ataques e auditorias em tempo real — o que reforçou significativamente a confiança institucional na segurança dos fundos.

- Profissionalização dos mecanismos de compensação e matching Ao nível da negociação, os processos CEX e OTC tradicionais sofreram com a ausência de intermediários de clearing, provocando atrasos e riscos de contraparte. Plataformas como a Gate.io e instituições financeiras começaram a adotar sistemas de compensação inspirados nos mercados financeiros convencionais.

- Maior eficiência de liquidação reduz custos e melhora a gestão de risco Nas finanças tradicionais, pagamentos transfronteiriços e liquidação de valores mobiliários demoram dias e envolvem custos elevados. Já os mecanismos de liquidação on-chain das criptomoedas permitem operações altamente eficientes, com mínima intermediação. Combinando estas soluções de custódia e compensação, as instituições alcançam liquidações T+0 e operação contínua 24 horas por dia, 7 dias por semana, eliminando barreiras horárias e permitindo circulação global contínua dos ativos.

2.4 Participação tecnológica em modelos financeiros emergentes

A entrada institucional no mercado cripto espelha também uma aposta estratégica nos paradigmas tecnológicos do futuro. Setores inovadores como Web3, DeFi e Ativos do Mundo Real (RWA) deverão redesenhar a oferta de serviços financeiros e a representação dos ativos.

Exemplos:

- Participação de bancos suíços na emissão on-chain de obrigações lastreadas em RWA;

- Lançamento, pelo Citibank, de uma plataforma para depósitos tokenizados;

- Implementação, pela JPMorgan, do projeto Onyx para liquidação empresarial em blockchain.

Nestas mudanças de paradigma, quem atua primeiro beneficia de vantagens de pioneirismo relevantes.

2.5 Procura dos clientes e novas preferências geracionais

Muitos investidores institucionais — designadamente fundos de pensões e seguradoras — enfrentam uma renovação geracional da sua clientela. Geração do milénio e geração Z, mais familiarizados com ativos digitais, impulsionam as instituições a rever modelos de alocação. Um relatório da Fidelity de 2024 revelou que quase 60% dos clientes da geração do milénio querem BTC ou ETH nas suas carteiras de reforma. Esta tendência acelera a diversificação e democratização da oferta institucional de ativos cripto.

Análise das Estratégias de Investimento Institucional

Com a institucionalização crescente do mercado cripto e a maturação das estruturas dos ativos digitais, a participação institucional tornou-se cada vez mais diversificada. De alocações iniciais a carteiras multi-estratégia, o investimento institucional evidencia tendência para segmentação, sofisticação e integração. Este capítulo analisa, nas dimensões tipo de instituição, estilo de investimento e percurso de alocação, as estratégias e preferências típicas dos vários perfis institucionais.

3.1 Por tipo institucional: estratégias heterogéneas segundo a natureza da entidade

Os investidores institucionais constituem um ecossistema diversificado, com graus de risco, mandatos de alocação e necessidades de liquidez distintos. Os principais intervenientes incluem family offices, fundos de pensões e soberanos, e endowments universitários, cada qual com comportamento próprio no universo das criptomoedas.

3.1.1 Family Offices

- Tolerância acrescida ao risco e predisposição para inovação, com metas de alocação flexíveis;

- Preferência por projetos token em fase inicial, fundos de venture cripto nativos e estratégias on-chain de retorno;

- Participação via detenção direta de tokens, vendas privadas ou investimentos indiretos em fundos Web3. Exemplo: family offices em Singapura e Suíça investiram ativamente em serviços de staking de Ethereum e seed rounds para projetos de infraestrutura Web3, como Rollups e oracles.

3.1.2 Fundos de pensões & fundos soberanos

- Priorização da estabilidade a longo prazo e gestão macro do risco, com estilos de alocação conservadores;

- Preferência por produtos regulados como ETFs à vista e obrigações RWA;

- Exposição sobretudo indireta via grandes gestoras como BlackRock ou Fidelity. Exemplo: o fundo soberano norueguês Norges Bank, no relatório anual de 2024, declarou posições em ações da Coinbase e produtos BTC ETF, sinalizando o movimento do capital soberano para ativos digitais via capitais próprios.

3.1.3 Endowments universitários & fundações

- Foco em inovação tecnológica e tendências emergentes;

- Participação em fundos Web3 de topo, como a16z crypto, Paradigm e Variant;

- Preferência por investimentos temáticos em early stage: Layer 2, computação privacy e convergência IA+Cripto. Exemplo: endowments de Harvard, MIT e Yale mantêm posições de longo prazo em fundos centrados em Web3, apostando fortemente em composibilidade de dados e inovação na camada base dos protocolos.

3.2 Por estilo de investimento: coexistência de abordagens ativas e passivas

As instituições adotam estratégias essencialmente agrupadas em modelos ativos e passivos, consoante o perfil de risco/retorno e o grau de empenho operacional pretendido.

3.2.1 Estratégias de alocação ativa

- Equipas internas dedicadas a análise on-chain e modelação off-chain de avaliação;

- Estratégias de arbitragem, staking, liquidity mining DeFi, trading de volatilidade/Gamma e governance de protocolos;

- Flexibilidade máxima e captação de tendências, com portefólios multi-chain, multi-ativo e multi-protocolo. Exemplo: a Franklin Templeton criou uma plataforma de fundos de ativos digitais com Staking-as-a-Service e alocação DeFi, exemplo claro de implementação institucional de estratégias ativas.

3.2.2 Estratégias de alocação passiva

- Alocação via ETFs, obrigações estruturadas e fundos, para exposição indireta;

- Foco na volatilidade controlada do NAV e exposição transparente ao risco;

- Aposta em ativos de grande capitalização — BTC e ETH — com alguma exposição ocasional a rendimentos via stablecoins. Exemplo: o Fundo de Índice Digital Multi-Ativos lançado em 2025 atraiu fundos de pensões e seguradoras, apostando na construção de carteiras de baixa correlação.

3.3 Por percurso de alocação e preferência de ativos: da “aquisição de tokens” ao “desenvolvimento de sistemas”

Na prática, as instituições deixaram de ver o cripto como aposta isolada, passando a encará-lo como subcarteira segmentada nas suas estratégias globais. Os percursos de alocação agrupam-se em três grandes modelos:

3.3.1 Alocação central de ativos (BTC / ETH)

- Como “ouro digital” e “sistema operativo da Web3”, BTC e ETH são a base da maioria das carteiras institucionais;

- BTC cumpre função de reserva de valor e proteção face à inflação;

- ETH representa aposta estrutural nas economias on-chain: DeFi, RWA e Layer 2.

3.3.2 Alocação temática e de setores em rápido crescimento

- Foco em setores de elevado beta e potencial: Layer 2 (ex: Arbitrum), blockchains modulares (ex: Celestia), protocolos IA (ex: Bittensor) e armazenamento descentralizado (ex: Arweave);

- Investimento sobretudo via private placements e LP em fundos de venture, para instituições com maior tolerância ao risco;

- Objetivo: captar alfa estrutural e crescer no médio/longo prazo.

3.3.3 Alocação orientada para infraestrutura e compliance

- Alvo: entidades de custódia reguladas (ex: Anchorage), plataformas on-chain de risco e DePIN (Decentralized Physical Infrastructure Networks);

- Considerados ativos não-token, com barreiras regulatórias e valor técnico duradouro;

- Recomendados para fundos soberanos e endowments universitários com visão de longo prazo sobre a infraestrutura do ecossistema cripto.

3.4 Resumo

Da análise transversal dos tipos institucionais, estilos de investimento e percursos de alocação resulta que o investimento institucional deixou há muito de ser “apenas aquisição de tokens”. Já se constroem sistemas de alocação com diversidade de estratégias, diversidade de percursos e diversidade setorial.

Esta evolução estrutural revela:

- Sofisticação crescente na abordagem institucional à natureza dos ativos digitais e sua relevância macroeconómica;

- Compromisso mais profundo com trajetórias tecnológicas, governance e regulação.

No horizonte, a expansão da oferta conforme e o amadurecimento da infraestrutura ditarão estratégias institucionais cada vez mais segmentadas e diversificadas—preparando o terreno para que os criptoativos assumam o seu lugar como pilar do sistema global de alocação de ativos.

Caso de Estudo

O interesse institucional em criptoativos intensificou-se no último ano. Cada vez mais empresas cotadas e instituições de investimento reforçaram a exposição a ativos como Bitcoin (BTC) e Ethereum (ETH), através de aquisições diretas, expansão de portefólios ou detenções de longo prazo. Esta tendência reflete não só o reconhecimento do mercado cripto pelo capital financeiro tradicional, mas também sublinha o potencial de cobertura da inflação e diversificação de portefólios que ativos como o Bitcoin oferecem.

4.1 MicroStrategy

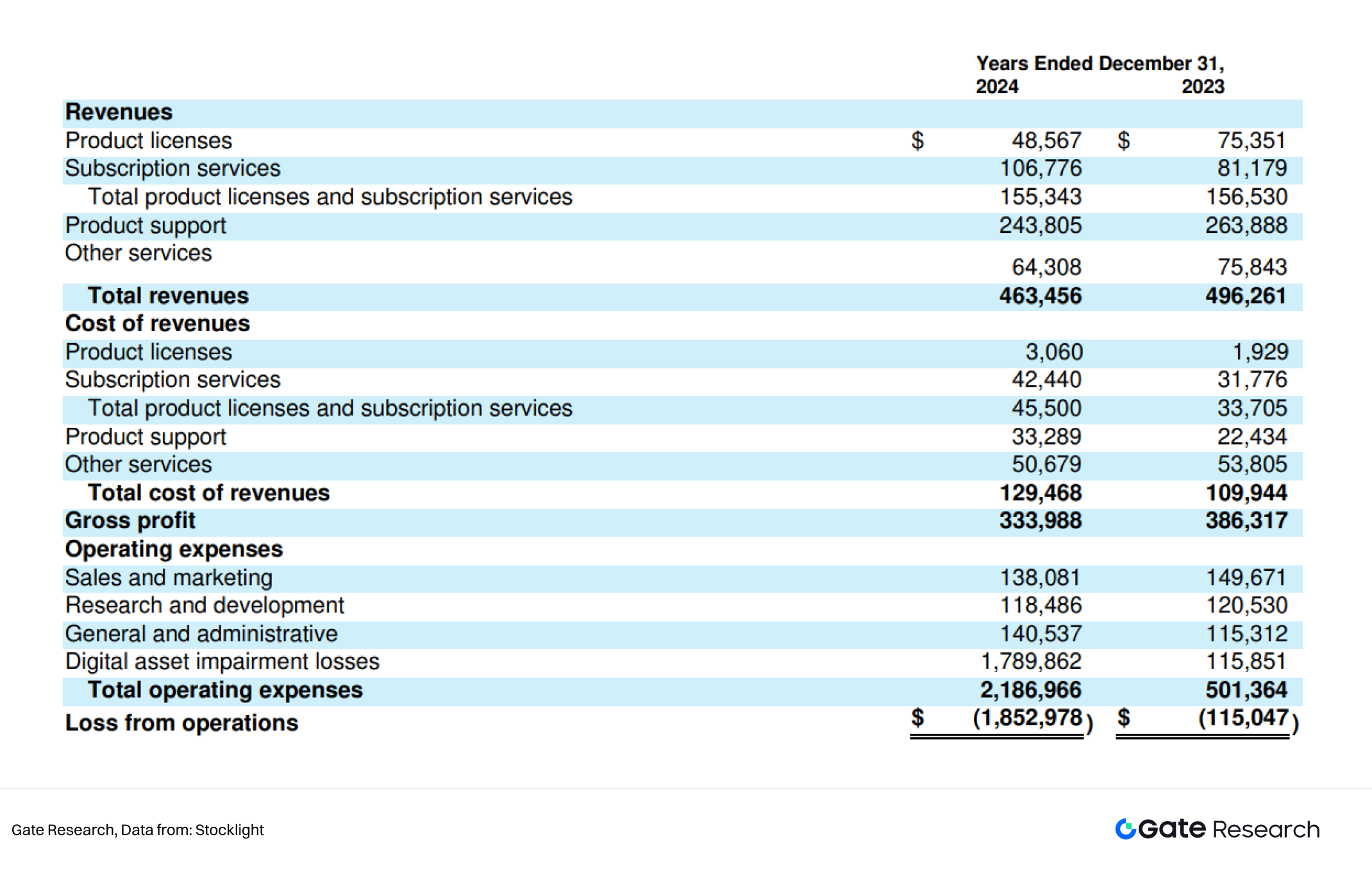

A MicroStrategy (NASDAQ: MSTR), tecnológica tradicional especializada em software de business intelligence (BI), foi fundada em 1989, dedicando-se à análise e reporting de dados empresariais para grandes clientes. O crescimento do core business estagnou na última década, com desafios de receita e rentabilidade.

Com as mudanças macroeconómicas, subida da inflação e queda do retorno nos ativos convencionais, a gestão da MicroStrategy reavaliou a estrutura do balanço e a eficiência do capital.

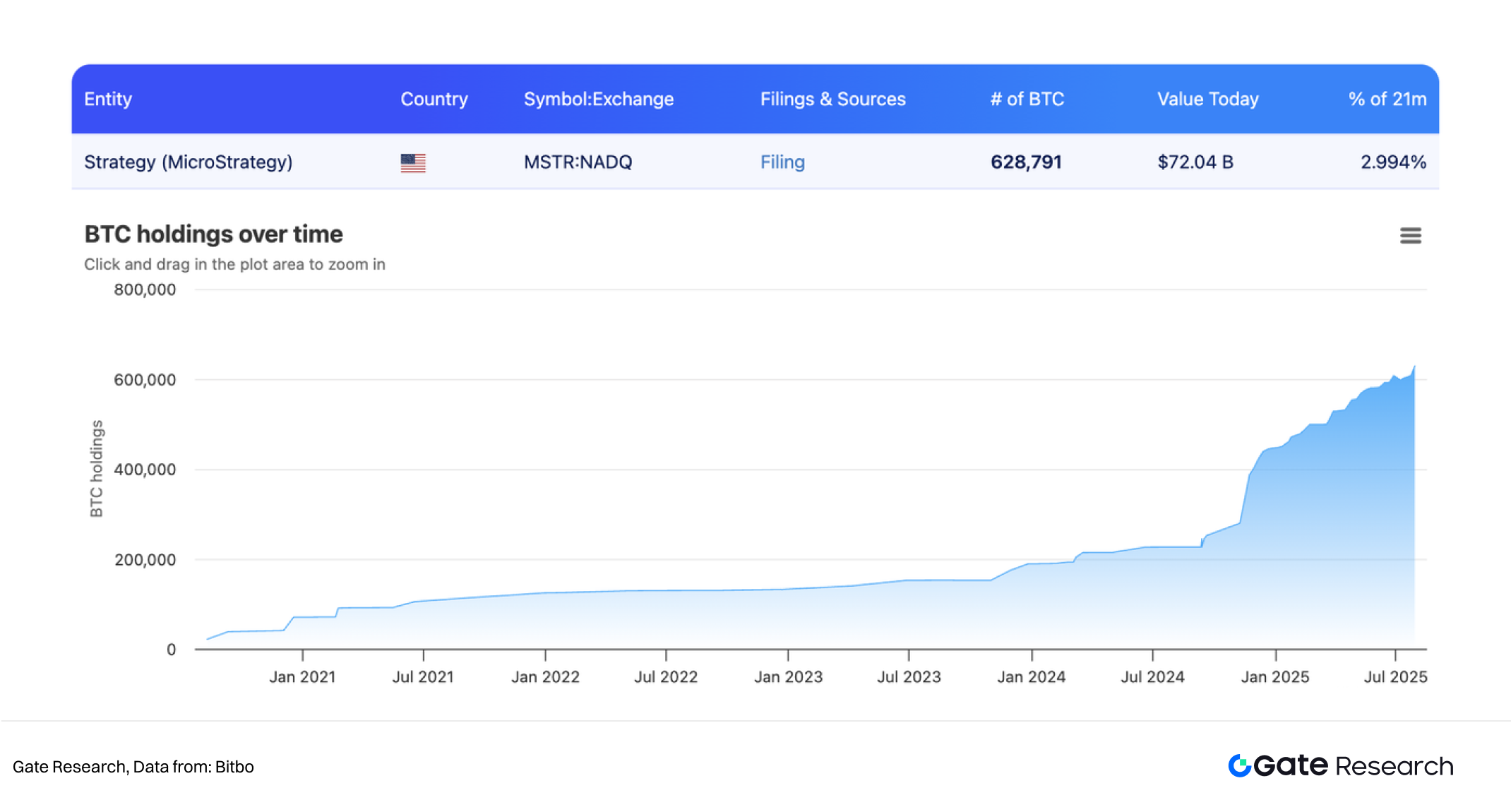

Em 2020, sob Michael Saylor, a empresa fez uma aposta arrojada e controversa: adotou o Bitcoin como principal ativo de reserva do tesouro.

Em agosto de 2020, a MicroStrategy comprou o seu primeiro lote de Bitcoin—21.454 BTC por 250 milhões de dólares. Entre 2020 e 2024, prosseguiu com aquisições sucessivas, totalizando mais de 620.000 BTC e um investimento superior a 21 mil milhões de dólares.

Importa sublinhar que esta acumulação agressiva não foi financiada apenas com capitais próprios. A MicroStrategy recorreu a diversos instrumentos de mercado—obrigações convertíveis, colocação privada, emissões de ações ATM—adotando uma estratégia de “dívida + alavancagem” para maximizar a exposição e retorno em BTC.

Esta abordagem permitiu mobilizar fundos externos e transformou gradualmente a MicroStrategy numa empresa cotada que representa o Bitcoin. O preço das ações passou a estar fortemente correlacionado com o do BTC, sendo hoje vista por muitos como um precedente de ETF de Bitcoin à vista.

A estratégia de “tesouraria Bitcoin + financiamento de mercado de capitais + revalorização do BTC” redefiniu o perfil de negócio da MicroStrategy. No relatório do 2.º trimestre de 2025, apesar do negócio de software permanecer estável, a valorização do BTC tornou-se o principal motor da rentabilidade, com lucros líquidos trimestrais acima de 10 mil milhões de dólares e valorização bolsista superior a 39% em 2025. Isto transformou não só o posicionamento de mercado como reforçou significativamente a liquidez e robustez do balanço.

No início de julho de 2025, a MicroStrategy anunciou a compra de 21.021 BTC por 2,46 mil milhões de dólares, aproximando-se do máximo de reservas históricos em Bitcoin. Contudo, nas duas semanas seguintes não foram comunicadas novas compras, o que suscitou especulação sobre um eventual abrandamento temporário. Esta variação ilustra a flexibilidade e gestão de risco com que as instituições reagem à volatilidade do mercado.

Ao ser a primeira empresa cotada a manter ativos digitais à escala, a MicroStrategy abriu caminho para tratar o Bitcoin como ativo fundamental no balanço corporativo. A sua estratégia tornou-se modelo para empresas como Tesla, Square (Block) ou Nexon, e estimulou o debate sobre a otimização da tesouraria empresarial com criptoativos.

Para além da decisão de investimento, a abordagem da MicroStrategy é uma estratégia global de proteção contra a inflação, reestruturação da eficiência do capital e procura de revalorização. Hoje, com ETFs de Bitcoin à vista e canais institucionais em expansão, o paradigma “tesouraria de Bitcoin” da MicroStrategy deixa de ser exceção para se tornar tendência sistémica, referência central para a crescente institucionalização do mercado cripto.

4.2 Bitmine

Segundo a Bloomberg, a Bitmine detém hoje cerca de 833.000 ETH, avaliados em quase 3 mil milhões de dólares, figurando entre os maiores detentores institucionais de Ethereum. Ao contrário das estratégias tradicionais centradas no Bitcoin, a aposta significativa da Bitmine em ETH reflete a sua convicção quanto ao potencial de longo prazo do ecossistema Ethereum, incluindo smart contracts, Layer 2 e tokenização de ativos.

4.3 Metaplanet

A cotada japonesa Metaplanet adquiriu recentemente mais 463 BTC por cerca de 53,7 milhões de dólares, incrementando a sua exposição a Bitcoin. Enquanto representante dos novos investidores asiáticos em Bitcoin, a estratégia de acumulação da Metaplanet acompanha a progressiva clarificação regulatória do Japão e pode incentivar mais empresas asiáticas a reequacionar a alocação estratégica dos seus ativos.

4.4 Sequans e GameSquare

Para além do Bitcoin, várias empresas diversificam agora para outros ativos digitais de destaque. A Sequans adquiriu mais 85 BTC, totalizando 3.157 BTC, enquanto a GameSquare reforçou a sua posição em ETH em 2.717 unidades, atingindo 15.630 ETH. Estes movimentos mostram que algumas instituições procuram otimizar a carteira através de uma exposição mais equilibrada a BTC e ETH. Simultaneamente, cresce o interesse em cadeias emergentes como Solana, refletindo uma aposta no novo ecossistema Layer 1.

Tendências Futuras

Com a clarificação regulatória e a maturidade da infraestrutura em aceleração, os investidores institucionais estão a entrar no mercado das criptomoedas com intensidade e profundidade inéditas. O fenómeno não é conjuntural, mas uma opção estratégica sustentada por necessidades de cobertura macro, objetivos de otimização de portefólios e expectativas de dividendos tecnológicos. A baixa correlação dos criptoativos, o seu elevado potencial de retorno e o crescente papel do blockchain enquanto infraestrutura financeira são os pilares da participação institucional.

Ao nível do desempenho, apesar da volatilidade intrínseca dos mercados cripto, ativos principais como Bitcoin e Ethereum provaram robustez nos vários ciclos de mercado. O crescimento dos ETFs, a outperformance das estratégias on-chain e a resiliência dos fundos multi-estratégia em ambientes de baixa correlação validam a alocação institucional.

Num horizonte próximo, a participação institucional tornar-se-á cada vez mais diversificada e sistemática, passando por:

- Entrada via ETFs e produtos estruturados,

- Integração de Ativos do Mundo Real (RWA) com emissão de instrumentos financeiros on-chain,

- Atuação como operadores de nós validadoras ou governadores de protocolos em blockchains,

- E adoção de plataformas automáticas de execução on-chain baseadas em IA, onde o “modelo enquanto investimento” se torna realidade.

Tudo isto reflete uma viragem nos mercados cripto — da simples entrada de capital para uma integração institucional profunda e transformação da governance.

Nesta evolução, as instituições pioneiras desempenharão não apenas o papel de investidores, mas de arquitetos e catalisadores do novo paradigma financeiro. Os criptoativos deixam de ser exclusivos de especuladores e passam a ocupar o centro do sistema financeiro contemporâneo.

Referências

- EY, https://www.ey.com/content/dam/ey-unified-site/ey-com/en-us/insights

- Our World Data, https://ourworldindata.org/grapher/consumer-price-index

- Stocklight,https://stocklight.com/stocks/us/nasdaq-mstr/microstrategy/annual-reports

- Bitbo, https://bitbo.io/treasuries/historical

Gate Research é uma plataforma de pesquisa especializada em blockchain e criptomoedas que fornece conteúdos aprofundados, incluindo análise técnica, insights de mercado, estudos setoriais, previsões de tendências e análise de políticas macroeconómicas.

Aviso Legal

O investimento em mercados de criptomoedas envolve riscos elevados. Os utilizadores devem efetuar a sua própria análise e compreender totalmente a natureza dos ativos e produtos antes de tomarem qualquer decisão de investimento. A Gate não se responsabiliza por perdas ou danos resultantes dessas decisões.

Artigos relacionados

Um Guia para o Departamento de Eficiência Governamental (DOGE)

gate Research: Relatório de Teste Retrospetivo de Produtos de Auto-Investimento

Investigação gate: Dos Ataques de Hacking à Reflexão Regulatória - Análise do Estado de Segurança das Criptomoedas em 2024

O que é MAGA? Decodificando o Token Temático de Trump

USDC e o Futuro do Dólar