Cadeias de Pagamento: O Momento AWS para o Dinheiro

Olá, Fintech Nerds 👋

Nas próximas duas semanas estarei em São Francisco para conduzir um workshop para fundadores sobre estratégias de comunicação social, reunir-me com vários profissionais para discutir a Fintech Nerdcon e marcar presença na primeira edição da SardineCon.

A MESH garantiu recentemente mais 130 milhões $, enquanto a Nubank registou um crescimento de 42% nos lucros e 40% nas receitas. Impressionante. A Circle revelou a sua blockchain de stablecoin e há rumores de que a Stripe/Paradigm* também está a desenvolver uma solução semelhante. O tema do 📣 Rant desta semana: por que razão os pagamentos estão a migrar para onchain.

No mercado, a convergência entre Stablecoins e IA dita a narrativa principal. Em contraponto, a Adyen não faz declarações sobre stablecoins ou IA. Pode-se ainda adotar a abordagem da Nubank e destacar-se tanto com cripto como sem cripto. (Consulte 👀 Coisas a Saber para mais detalhes)

80 CEOs de Fintech subscreveram uma carta ao Presidente para contestar a implementação de comissões por parte da “Chase” e outros bancos. Na mesma semana, a Fed anunciou o fim do regime de atividades “simpáticas” (!!)

Deseja apoiar o Fintech Brainfood? Junte-se à Fintech Nerdcon em Miami ou conheça o nosso trabalho na Sardine*.

Resumo do Brainfood desta semana:

📣 Rant: O momento AWS nos pagamentos

💸 4 Empresas Fintech:

- Lava Payments – Plataforma de monetização e wallet para ferramentas de IA

- Tracelight – AI Co-pilot para Excel orientado a utilizadores avançados de finanças

- Casap – AI Co-pilot para disputas de cartões para emissores

- Fiscal AI – Bloomberg nativo em IA

👀 Coisas a Saber:

- Circle apresenta o seu primeiro relatório de resultados, com queda de 6% após oferta secundária de ações.

- Nubank divulga crescimento de 42% nos lucros e 40% nas receitas, atingindo 123 milhões de clientes.

Se parte da newsletter foi cortada pelo seu cliente de email, clique abaixo para aceder ao conteúdo completo

Weekly Rant 📣

O momento AWS nos pagamentos: Porque as empresas de pagamentos estão a criar as suas próprias chains

A Fortune informou que a Stripe e a Paradigm poderão estar a construir uma chain dedicada a pagamentos. Não existe confirmação oficial, mas assumimos que é verídico. A Circle também anunciou a sua blockchain durante a apresentação de resultados. O que significa isto?

Vamos alargar o contexto. A infraestrutura de pagamentos continua a ser customizada, frágil e dispendiosa de escalar. Se assumirmos que a IA multiplica o volume transacional e que o dinheiro evolui para software, chegamos à mesma conclusão:

As chains nativas de pagamentos são inevitáveis. A infraestrutura atual não responde às exigências, seja onchain ou offchain. Stablecoins, depósitos tokenizados e finanças em blockchain estão em rápida aproximação.

A questão é: que rede irá transformar a “canalização” comum e permitir aos operadores vencer pelo software.

Nota editorial: Sou consultor da Paradigm. Estas opiniões pertencem exclusivamente ao autor. Este artigo analisa a lógica estratégica das chains nativas de pagamentos e as suas implicações para os operadores.

O momento AWS nos pagamentos:

Não existe um AWS para o processamento de pagamentos. Os processadores reconstroem continuamente o mesmo stack. Falta uma camada básica comum. Um rail partilhado, neutro e de throughput elevado reduziria custos fixos operacionais e transferiria a concorrência para a camada superior, centrando-se no software e workflows. Imagine uma infraestrutura destas, sem Amazon. Verdadeiramente neutra.

As chains existentes não apresentam funcionalidades nativas de pagamentos. Imagine uma utility para processamento de pagamentos com um “EC2 para liquidação”, “S3 para recibos” ou “IAM para chaves de compliance”. A vantagem não são apenas pontos-base mais económicos, mas sim a velocidade do desenvolvimento e a eliminação de obstáculos como o off-ramping.

Atuais redes rápidas como Solana e Base suportam múltiplas aplicações, incluindo memecoins, tornando-as congestionadas e de difícil utilização, sobretudo se um Presidente, por exemplo, lançar um novo token. Um canivete suíço raramente é um bom facão.

Já observámos projetos focados em stablecoins por parte da Tether (Plasma), e a emergência de empresas como Codex e Conduit para superar estas dificuldades. Muitas equipas identificam os mesmos desafios.

Uma chain vencedora deverá oferecer, no mínimo, estas funcionalidades aos operadores:

- TPS elevado e sustentado, com finalização previsível em pico;

- Compatibilidade retroativa com rails bancários e formatos de mensagem;

- Distribuição nos canais onde os comerciantes já operam;

- Compliance nativo e capacidade de auditoria integrada;

- Taxas em moedas convencionais (ex: USD);

- Garantias de neutralidade: governação partilhada, privilégios limitados aos patrocinadores, e interoperabilidade ampla.

Ter grandes parceiros no arranque seria uma poderosa estratégia de mercado, sobretudo se for credivelmente neutra. Não encontro razão para que tal não seja viável. (Já se tornou habitual a construção do Base pela Coinbase, com parcerias como a JPM Morgan.)

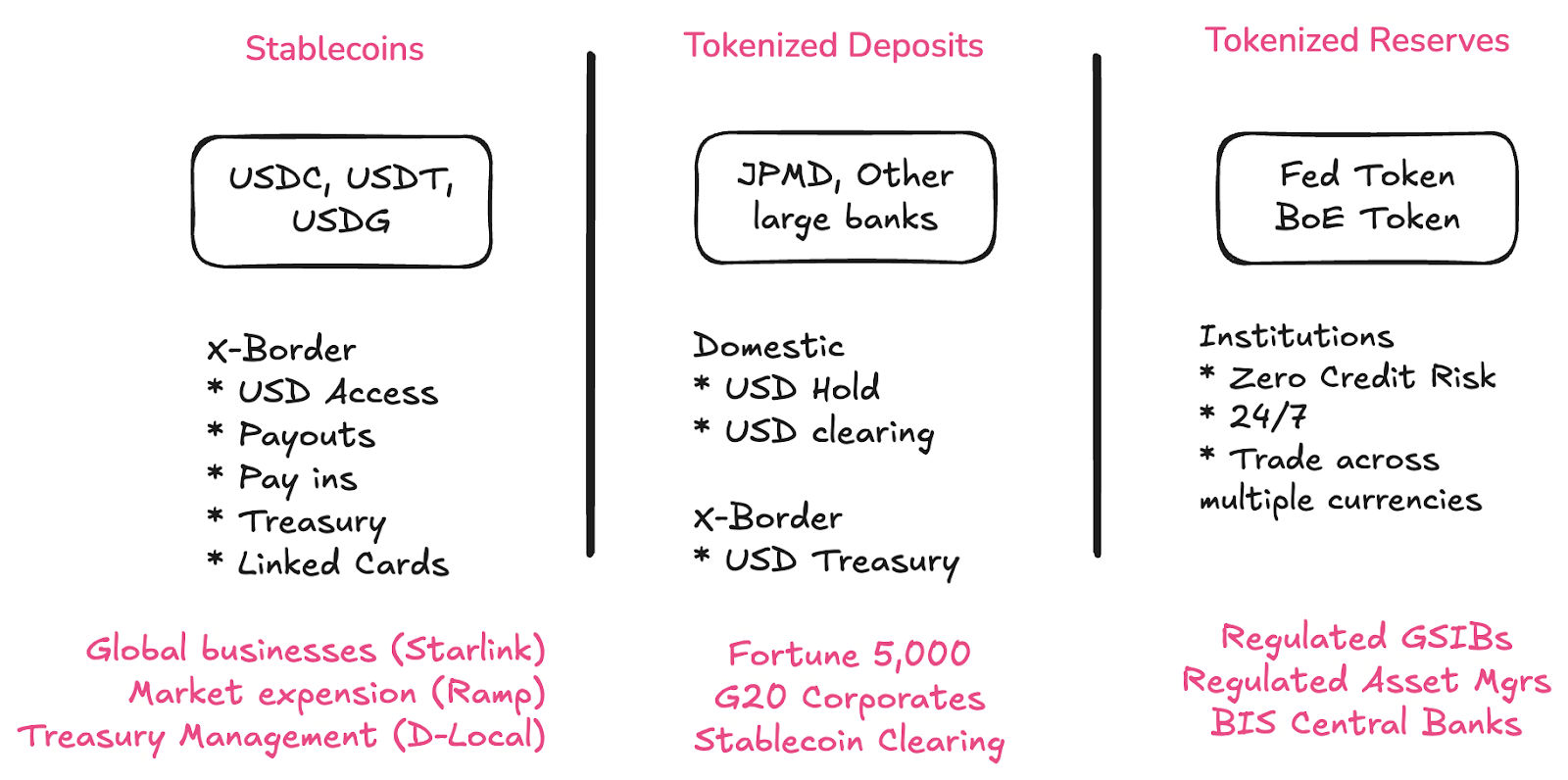

E qual o impacto nos depósitos tokenizados, bancos e bancos centrais?

Stablecoins, depósitos tokenizados e CBDCs vão coexistir, respondendo a diferentes necessidades. Todas estas soluções vão migrar para onchain.

- Stablecoins oferecem acesso acrescido ao dólar para instituições e utilizadores não bancários, especialmente no sul global.

- Depósitos tokenizados permitem a reintegração de grandes organizações no sistema bancário comercial.

- Reservas tokenizadas facilitam a liquidação entre bancos de grande dimensão, incluindo banca central, tanto a nível nacional como internacional.

O clearing de stablecoins representa uma enorme oportunidade para os bancos: Recentemente, um fundador referiu que parcerias com bancos de primeira linha como Deutsche Bank, Wells Fargo, US Bank e JP Morgan aumentaram drasticamente a segurança estrutural nos processos de off-ramp.

Todos os bancos deviam lançar depósitos tokenizados: É fundamental. O futuro da infraestrutura de pagamentos está em cadeia, pelo que os balanços também deverão acompanhar essa tendência. Tenho dedicado especial atenção à definição deste processo, e prometo uma análise detalhada em edições futuras do Brainfood. Não espere uma resposta pronta do tradicional RFP.

Os Depósitos Tokenizados garantem compatibilidade retroativa das stablecoins com o TradFi. Este ponto é essencial. Caso todos estes bancos ofereçam depósitos tokenizados (onchain), eliminam a necessidade do off-ramp. É assim que se constrói compatibilidade retroativa.

É uma abordagem distinta da era BaaS, na qual bancos de menor dimensão se envolveram em “atividades inovadoras” e criaram riscos expressivos para fintechs e para o ecossistema de stablecoins. Atualmente, existe legislação específica para stablecoins, o que abre caminho para os grandes bancos.

Sim, porque é uma oportunidade comercial.

Mas, acima de tudo, esta oportunidade beneficia de clareza regulatória.

Pode a abertura sobreviver a rails de marca?

Um receio comum é que a cadeia da Stripe, a par das iniciativas da Robinhood e Coinbase, possa recentralizar a internet e inviabilizar os princípios das finanças onchain. Mas este artigo de Cristian Catalini apresenta uma perspetiva oposta.

Segundo Catalini, plataformas como Coinbase e Robinhood investem na descentralização precisamente para se protegerem do risco de captura da plataforma.

As novas chains de pagamentos L1 devem ser credivelmente neutras.

Como reconhecer uma chain credivelmente neutra? Três critérios fundamentais:

- Governação partilhada

- Função limitada da entidade patrocinadora

- Interoperabilidade ampla e inclusiva.

Será relevante observar estes pontos à medida que o projeto Paradigm* evolui.

Comoditização do processamento de pagamentos – Competição centrada no software

Existe um forte incentivo à comoditização da infraestrutura, nem sempre percebido pelo mercado. Estes "rails de marca" representam uma estratégia deliberada para reduzir custos operacionais fixos, à semelhança do que a AWS conseguiu no sector tecnológico.

Quando a Stripe adquiriu a Bridge, defendi que o racional era transformar a Stripe numa empresa de software. A Stripe não pretende competir pelo preço do processamento, mas pelo valor acrescentado que oferece ao otimizar workflows como reembolsos, tentativas e processos recorrentes. Isto porque a infraestrutura de pagamentos está obsoleta, com desafios pouco evidentes para quem não é do sector.

Imagine uma infraestrutura sem estes constrangimentos.

E se existisse uma solução commodity, instantânea, disponível 24/7 e desenhada para volumes ultra-elevados de pagamentos? Atualmente, as chains não respondem a estas exigências.

No entanto, os incentivos criam também riscos: pode existir a tentação de criar loops fechados para maximizar ganhos económicos, colocando em causa a essência de uma verdadeira rede. Reconheço este risco.

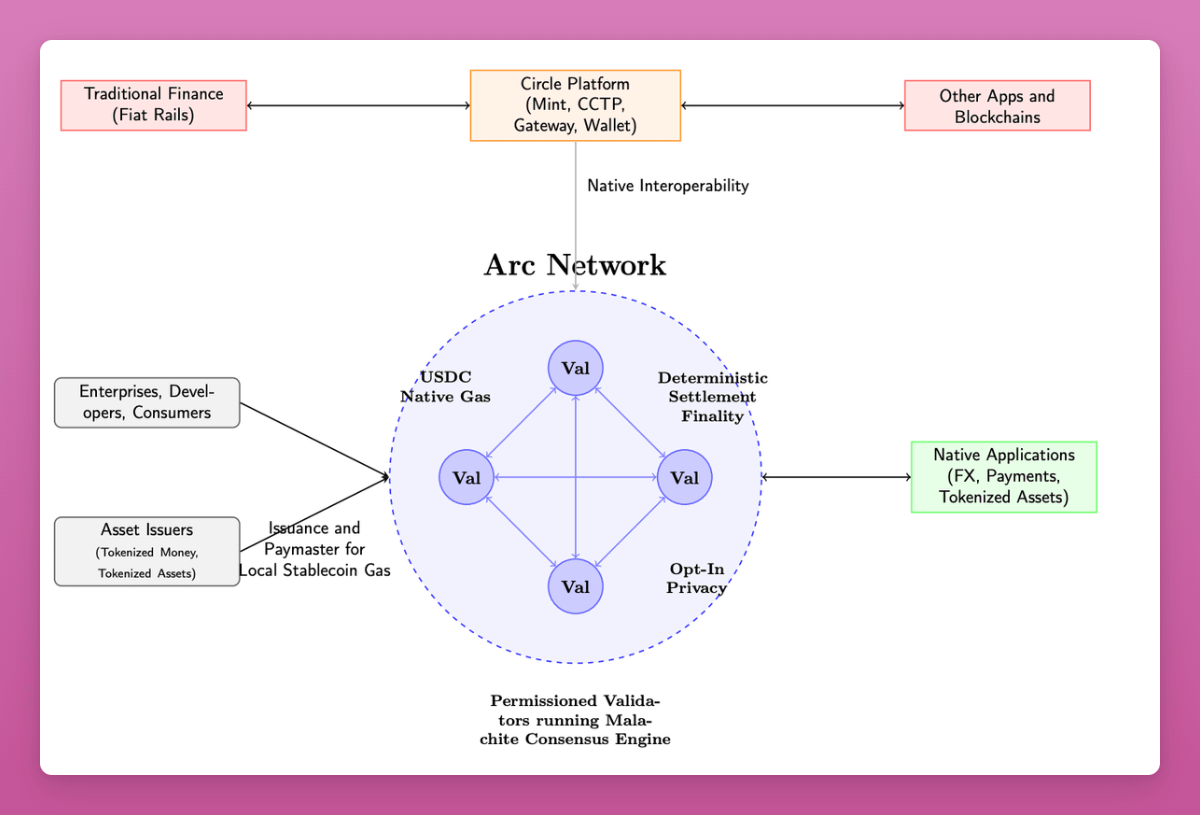

O lançamento do Arc pela Circle esta semana não é um acaso.

Confirma que os líderes das stablecoins reconhecem o mesmo padrão que a Stripe. A Circle provavelmente já desenvolve o Arc há anos.

Após um desempenho extraordinário em mercados públicos, a Circle enfrenta agora taxas decrescentes e necessidade de diversificar receitas (a maioria da receita da Circle advém de rendimentos de tesouraria, 80% dos quais entrega a parceiros de distribuição).

O que distingue o Arc de redes como Base, Ethereum ou Solana? Funcionalidades desenhadas para o sector financeiro e de pagamentos.

Eis o resumo do litepaper. Muitas destas funcionalidades não estarão disponíveis no primeiro dia, mas ilustram a visão da Circle:

- Pagamento de taxas (gas) com USDC.

- Validadores operados por instituições reguladas.

- Maior throughput (3 000 a 10 000 TPS).

- Privacidade opt-in: montantes de pagamentos ocultos, endereços públicos (não identificados individualmente).

- Divulgação opt-in: reguladores têm acesso a uma “chave de visualização”.

- Lançamento conjunto com USYC (token de tesouraria). Colateral e margem onchain.

- Bridging via Gateway e CCTP próprios Circle. Suporte multichain já existente para USDC.

- Roadmap inclui funcionalidades FX institucionais.

- Capacidades de pagamentos como anexação de faturas, “onchain” refunds e mecanismos de disputa.

Trata-se de um litepaper e, em larga medida, uma declaração de intenções, mas revela a direção do sector.

Principais observações:

- Grande parte visa operadores de mercados de capitais: colateral, margem, reguladores

- Terminologia adaptada a públicos de risco: “nível institucional”, “proteção ao consumidor”

- A Circle cede a maior parte da receita de emissão para distribuição: partilha dos rendimentos com Coinbase/Binance; novos produtos reequilibram

- Poderá a Circle ser solução universal? Tem liderança e reconhecimento, mas é relevante manter especialização?

Rob Hadik, da Dragonfly, apresenta um cenário desfavorável

Para vencer, a Circle terá de competir diretamente com a Stripe no segmento de comerciantes/PME ou com a Kinexys nas grandes empresas, e conquistar o cliente final. Será possível?

Rob Hadik

(Hadik investe em concorrentes, mas habitualmente é muito preciso.)

Deixar claro: o futuro das finanças onchain está totalmente em aberto. A Circle tem toda a legitimidade para apostar forte, dada a sua vantagem atual.

É provável que surjam poucos vencedores, e todas as empresas procuram expandir presença. É positivo que já ultrapassámos a fase de “teatro da descentralização”, focando-nos numa infraestrutura dimensionada para os mercados globais.

Se deseja descentralização absoluta, tem o Bitcoin.

Se todos criarem a sua própria chain, voltamos ao ponto de partida?

E se cada empresa construir a sua blockchain, recriamos o pesadelo da reconciliação, agora com tecnologia nova?

Não.

A utilidade da tokenização depende da escala e programabilidade, não de uma só chain.

A distribuição é fundamental.

A Circle abdicou de 80% da receita em prol da distribuição. Se Binance e Coinbase preservarem o domínio e diversificarem receitas, a estratégia faz sentido. Outros operadores possuem outras vias de distribuição.

Raramente os resultados são binários.

Em 2017 e 2021, era comum a sensação de “mais uma chain”. Houve múltiplos casos (lembra-se da EOS?)

Mas, noutro momento, a Solana era apenas mais uma chain.

A evolução não terminou, especialmente perante a mais profunda transição tecnológica que já vivemos com a IA.

Construção do rail de pagamentos para a explosão da IA

Os modelos de subscrição estão a revelar falhas como mecanismo-padrão para pagamentos em IA.

- Utilizadores avançados fragilizam o modelo: startups como Anthropic impõem limites porque uma minoria gera custos elevados.

- Muitas ferramentas que utilizam modelos de IA desconhecem o seu COGS: subscrições ocultam custos de GPU, fees de cloud, utilização de tokens. É complexo monitorizar (Lava Payments e Polar procuram solução)

- Surge um desafio na rentabilidade das ferramentas de IA: plataformas de codificação como Cursor e Windsurf acumulam perdas elevadas.

Modelos de IA tornam-se mais baratos com maturidade, mas os inovadores são caros. Subscrever não cobre custos dos utilizadores intensivos. Se procuramos uma revolução IA, precisamos de mais utilização.

É imprescindível compreender os custos transacionais. Acima de tudo, necessitamos de rails de pagamentos ultra-rápidos, de baixo custo e programáveis.

A IA multiplicará o volume de pagamentos exponencialmente.

Laboratórios, venture capital e empresas de pagamentos preparam um cenário onde o dinheiro circula entre agentes a uma velocidade incompreensível para seres humanos. Com agentes IA a pagar por computação, tokens e serviços, é preciso sistemas de pagamento commoditizados.

A batalha pelo rail de pagamentos na era IA-nativa

Entra a stablecoin.

Hoje, stablecoins permitem transferências internacionais mais económicas. Os pagamentos tradicionais superam-nos em velocidade, custo e simplicidade nos cenários domésticos. Grande parte das blockchains existentes foram desenhadas para múltiplos usos.

O problema? Ethereum processa 15-30 TPS, Solana chega a 3 000 TPS. Estes volumes não suportam picos do mercado atual. Agora multiplique por 10x ou 100x com pagamentos agente-agente a escalar.

Muito longe de serem “apenas mais uma blockchain”, as chains dedicadas poderão construir a estrutura central do mercado, à medida que os pagamentos se tornam IA-nativos.

O objetivo da infraestrutura financeira IA-nativa não é apenas descentralização ou velocidade. É garantir capacidade e descentralização suficientes para o que está para vir. Supor que o trabalho está feito é negligenciar o verdadeiro potencial.

O interesse nas stablecoins está a atingir níveis históricos. Tal como na IA, vivemos um ciclo de bolha. Mas, olhando para o longo prazo, é crucial prever onde estará a infraestrutura e o ecossistema de parceiros em 2 ou 3 anos.

- Os depósitos serão tokenizados – eliminando o off-ramp, que passa a existir nativamente em cadeia.

- As stablecoins serão mais competitivas – limitações como lentidão ou custo desaparecerão

- Todos os bancos e provedores vão integrar – crescerão as exigências de performance das stablecoins

- A IA exigirá 10x a 100x mais capacidade de pagamentos – os rails atuais não vão acompanhar.

É necessária nova infraestrutura para este contexto.

Se não está a adotar stablecoins no seu dia-a-dia,

ou a definir claramente o seu lugar na estratégia,

se ainda considera stablecoins como especulativas, está a ignorar o futuro do sistema operativo do dinheiro.

ST.

Divulgação: exerço funções de consultoria na Paradigm, referida no artigo da Fortune, mas estas opiniões são exclusivamente pessoais, não representando qualquer organização para a qual trabalho ou aconselho.

4 Empresas Fintech 💸

- Lava Payments – Plataforma de monetização e wallet para ferramentas de IA

A Lava ajuda developers a compreender os seus custos fundamentais e a integrá-los para rentabilizar plataformas de IA wrapper, independentemente do modelo utilizado. Suporta múltiplos fornecedores de modelos, como OpenAI, Anthropic, Eleven Labs e Groq, e inclui um sistema wallet que permite gerir várias ferramentas num único ambiente, sem necessidade de múltiplas subscrições.

🧠Este modelo de wallet e billing tem potencial disruptivo a longo prazo. A faturação é complexa, e existe um problema de churn e de unit economics que tenderá a agravar. Plataformas wrapper de IA multiplicam as receitas, mas escondem estruturas de custos pesadas e pouco controláveis. A solução ideal parece ser oferecer ao utilizador uma wallet única para tudo. Se eu fosse Ramp ou Brex, apostaria agressivamente neste segmento para dominar as despesas dos developers.

- Tracelight – AI Co-pilot para Excel orientado a utilizadores avançados de finanças

O Tracelight permite construir análises em linguagem natural (exemplo: análise de receitas MRR por cohort), identificar erros de fórmula, formatar com um comando único e guardar ações como workflows para utilização futura.

🧠A Tracelight explora concretamente as fragilidades do Microsoft Co-pilot, que tem uma experiência de utilização pouco intuitiva. O Google não faz melhor. Se a sua experiência de IA reside sobretudo no Co-pilot da Microsoft, pouco usufrui do potencial real. São frustrantes e limitam o valor para o utilizador. A aposta da Tracelight é que, após experimentar, será suficientemente eficiente para justificar o investimento. Resta saber se é um negócio autónomo suficientemente grande, ou antes um alvo natural para aquisição por parte da $MSFT ou $GOOG.

- Casap – AI Co-pilot para disputas de cartões para emissores

O Casap é uma plataforma co-pilot e colaborativa para disputas de cartões. Quando um cliente de banca ou fintech inicia uma disputa, o Casap apresenta questões detalhadas e solicita evidências para compreender o sucedido. Avalia se o cliente age de boa fé, está a tentar a sua sorte, ou se o melhor é a comunicação direta com o comerciante. Caso a disputa avance, calcula a probabilidade de sucesso para o banco ou fintech.

🧠Este problema é estrutural, ninguém ousou inovar até agora, mas a IA começa a resolver o desafio. A “fraude amigável”, em que o cliente solicita reembolso apesar de ter recebido o produto, é um problema crescente. Investigar é caro para os bancos e, nos EUA, o comerciante assume o prejuízo; como o processo é manual, raramente contestam valores inferiores a 400 $. Este é um terreno fértil para automação via API. Próxima etapa? Todos os processadores emissores devem considerar parcerias com a Casap.

- Fiscal AI – Bloomberg nativo em IA

O Fiscal é uma “data terminal” e plataforma de APIs para dados de mercado. Consolida feeds públicos e conteúdo extenso em experiências ricas e contextuais para investidores. Permite, por exemplo, analisar receitas da AWS sobrepondo benchmarks de outros hyperscalers. Os preços iniciam-se nos 24 €/mês e sobem até aos 199 €/mês para empresas.

🧠Apesar da amplitude de dados, creio que será uma extensão ao Bloomberg e não um concorrente direto no curto prazo. O verdadeiro valor do Bloomberg reside na abrangência dos dados e na capacidade de divulgar notícias em ambientes restritos, onde os terminais são essenciais. O modelo de preços do Fiscal permite competir como alternativa complementar, podendo gradualmente conquistar segmentos mais específicos de investidores e empresas.

Coisas a saber 👀

Segundo a Coindesk, “a empresa coloca à venda 2 milhões de ações ordinárias Classe A, enquanto acionistas vendedores alienam outras 8 milhões”. O valor das ações da Circle caiu 6% para 154 $, metade do pico, mas ainda 5 vezes acima do preço de IPO.

🧠Os investidores e a gestão principal provavelmente retiraram valor. Os vendedores das 8 milhões de ações arrecadam 1,24 mil milhões $. Dizem que a liderança também conseguiu liquidez, mas colaboradores e ex-colaboradores mantêm restrições. Esperemos que os cortes sejam favoráveis 🤞

🧠Os cortes de taxa são iminentes: a Circle modelou cenários com corte de 50bps e 100bps. Um corte de 100bps implica menos 618 milhões $ de receita (-23%), menos 303 milhões $ de margem bruta (-30%) e margens reduzidas para 3,3%.

🧠O crescimento da oferta pode ser solução. A empresa precisa de aumentar a oferta de USDC em 28 mil milhões $ (~44% dos atuais 64 mil milhões $) para reequilibrar.

🧠Sob esta ótica, a estratégia de expansão de produto da Circle é lógica. Tem tração como maior operador regulado no mercado “onshore”, parcerias institucionais, integração em múltiplas blockchains e produtos de yield (USYC) podem impulsionar o crescimento.

🧠A empresa já se reinventou múltiplas vezes. Podemos assistir a mais uma transformação.

👀 2. Nubank divulga crescimento de 42% nos lucros e 40% nas receitas, atingindo 123 milhões de clientes. Impressionante.

Veja o detalhe…

- 122,7 milhões de clientes (+4,1 milhões líquidos)

- Receita: 3,7 mil milhões $ (+40% YoY)

- Lucro líquido: 637 milhões $ (+42% YoY)

- Receita mensal por cliente ativo: 12,2 $ (+18% YoY)

- Custo por cliente: 0,80 $

- Taxa de atividade mensal: 83,2%

Este é o benchmark que qualquer instituição financeira deveria imprimir e afixar. Só o Webank na China (com 494 milhões de utilizadores) supera este desempenho.

Os economics por unidade são fora do comum:

- Custo de servir cada cliente: 0,80 $

- Receita por cliente/mês: 12,20 $

- Retorno de 15x 🤯

🧠A maioria dos bancos não ultrapassa 3x – resultado da tecnologia proprietária e do modelo 100% digital.

Divisão geográfica:

- Brasil: 107,3 milhões de clientes (60% da população adulta)

- México: 12 milhões (13% da população adulta)

- Colômbia: 3,4 milhões (10% da população adulta)

🧠Estes mercados emergentes requerem tempo para penetração. Onde estará o novo motor de crescimento? Poucos mercados têm mais de 200 milhões de adultos 👀

Outros produtos:

- Clientes de investimento: 36,2 milhões (+70% YoY)

- Clientes de cripto: 6,6 milhões (+41% YoY)

- Clientes de crédito ativos: 55 milhões

- Clientes de crédito sem garantia: 13,6 milhões (+56% YoY)

- Clientes de crédito garantido: 6,8 milhões (+158% YoY)

🧠Expansão significativa na base ativa: investimento, cripto e crédito agregado na mesma aplicação tende a ser norma. Destaca-se que BBVA e Santander também já oferecem cripto.

Tweets da semana 🕊

Por esta semana é tudo. 👋

Se apreciou este conteúdo, recomende-o a todos os seus colegas fintech e subscreva :)

Quer mais? Sou também anfitrião do podcast Tokenized e da newsletter.

(1) Todo o conteúdo e opiniões aqui apresentados traduzem exclusivamente a visão pessoal do autor e não refletem qualquer posição de empregador ou colaborador.

(2) Todas as empresas ou ativos indicados pelo autor, nas quais este detenha interesses pessoais ou financeiros, surgem identificados com *. Nenhuma parte deste conteúdo constitui aconselhamento de investimento – procure sempre aconselhamento independente antes de tomar decisões.

(3) As empresas citadas servem apenas para ilustrar conceitos.

(4) O conteúdo não foi verificado rigorosamente por equipa de investigação. Não considere como doutrina – opiniões fortes, mas provisórias.

(5) Podem faltar citações; procurei referenciar sempre que possível e atualizarei a versão disponível sempre que necessário. Caso tenha sido citado incorretamente, por favor contacte-me.

Disclaimer:

- Este artigo foi republicado a partir de [Simon Taylor]. Todos os direitos de autor pertencem ao autor original [Simon Taylor]. Se houver qualquer objeção a esta republicação, contacte a equipa Gate Learn, que dará seguimento imediato.

- Disclaimer de responsabilidade: As opiniões e visões expressas neste artigo pertencem exclusivamente ao autor e não constituem qualquer tipo de aconselhamento de investimento.

- As traduções do artigo para outras línguas são realizadas pela Gate Learn. Exceto indicação em contrário, a cópia, distribuição ou plágio das versões traduzidas é proibida.

Artigos relacionados

Utilização de Bitcoin (BTC) em El Salvador - Análise do Estado Atual

O que é o Gate Pay?

O que é o BNB?

O que é o USDC?

O que é Coti? Tudo o que precisa saber sobre a COTI